中信薪轉戶開戶的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

中信薪轉戶開戶的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦寶可孟(賴孟群)寫的 寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。 和銀行螺絲釘的 指數投資:指數型基金完全指南,買對ETF讓懶人也能定投10年賺10倍都 可以從中找到所需的評價。

這兩本書分別來自大是文化 和一心文化所出版 。

中信金融管理學院 金融管理研究所 林靜雯所指導 蔡育頡的 臺灣民眾對於開放銀行的使用意向之研究 (2021),提出中信薪轉戶開戶關鍵因素是什麼,來自於開放銀行、第三方服務業者(TSP)、金融科技、使用意向、產品涉入、主觀規範。

而第二篇論文國立臺灣大學 國家發展研究所 張志銘所指導 許永展的 金融消費者保護法中金融消費關係之研究 (2020),提出因為有 金融消費者保護法、金融消費關係、金融化、金融社會、角色、互動的重點而找出了 中信薪轉戶開戶的解答。

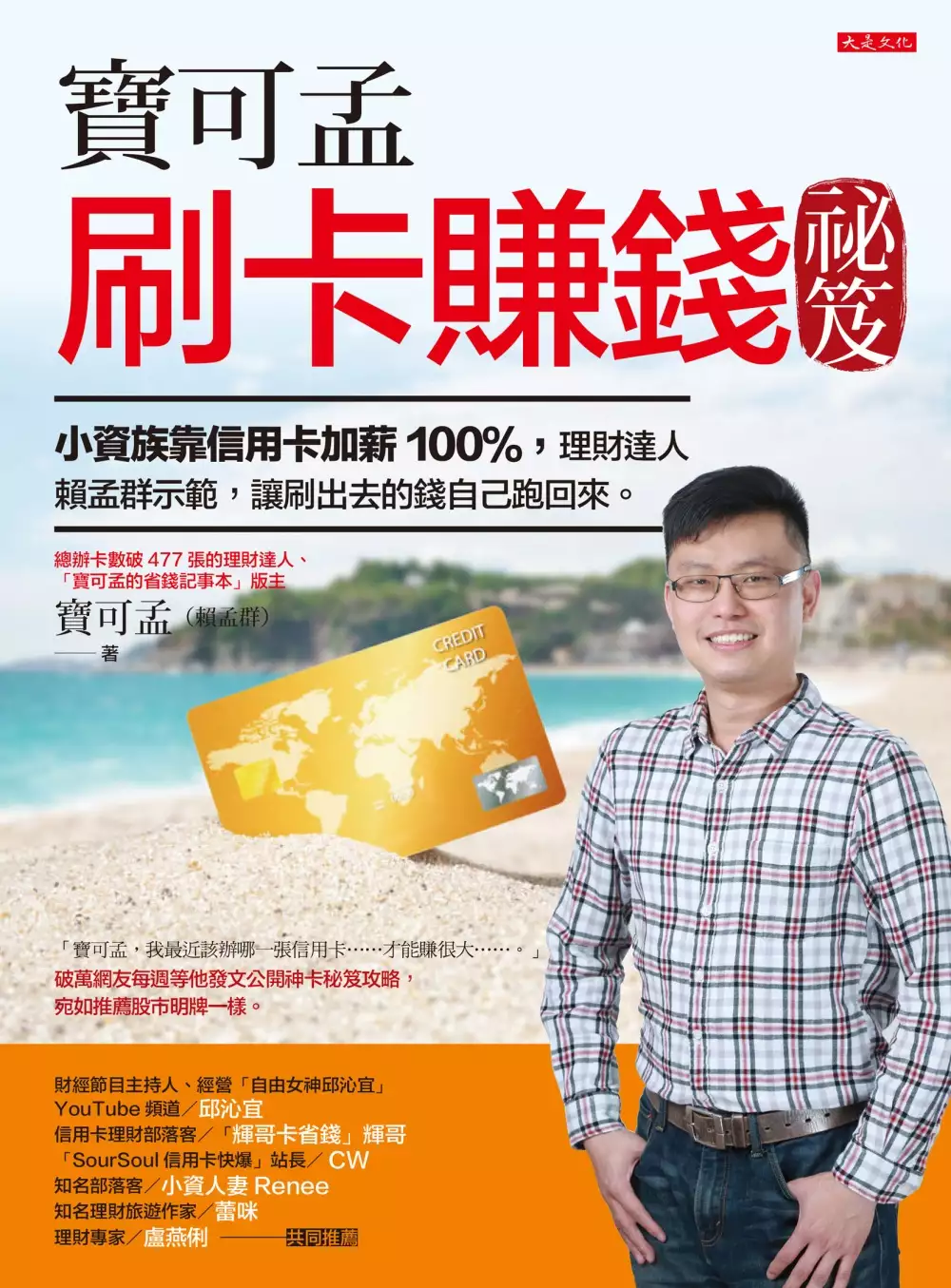

寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。

為了解決中信薪轉戶開戶 的問題,作者寶可孟(賴孟群) 這樣論述:

「寶可孟,我最近該辦哪一張信用卡……才能賺很大……?」 破萬網友每週等他發文公開神卡祕笈攻略,宛如推薦股市明牌一樣。 「經由寶可孟分享,我才知道有些銀行的頂級卡並非真的要年收數十萬以上才能取得,也確實成功辦下一些頂級卡,真是實用」。──頭號粉絲陳健泰 「感謝寶大讓我從被銀行拒絕的小白,升格為世界卡邀請戶,大小回饋領不完。」──忠實粉絲塵志昇 「透過寶大的分享,我用刷卡點數換到了一臺GoPro7,再換到Switch,賺很大。」──頭號粉絲呂佳倫 「聽寶可孟建議,我辦了一張哩程卡,真的換到一張臺北到大阪的免費機票。」──書店採購梁先生 ◎帶一家七口遊日本,機票全用

哩程卡兌換(價值11萬元),爸媽還搭商務艙。 ◎揪人辦卡還能替自己加薪,有人就這樣一年多賺100萬。 ◎微利時代,會省就是賺,找對信用卡,水電瓦斯每月省6%,手機每月省8%。 ◎繳年費讓人好困擾?別擔心,有些卡片的年費繳了之後你賺更大。 誰說刷卡就是拜金又敗家, 理財達人賴孟群親自示範,怎麼善用信用卡,讓你刷出去的錢自己跑回來。 寶可孟(本名賴孟群),現職是電視臺的剪接師, 從9年前辦第一張信用卡起,他開始研究很少人在意的「塑膠貨幣」, 立刻被《新聞挖挖哇》邀請上節目;接受《鏡傳媒》、《Cheers》雜誌、天下雜誌專訪, 如今,臉書「寶可孟的省錢記事本」

粉絲數已破萬。 別人是刷卡刷到變卡奴,他卻越刷越有錢,怎麼辦到? 本書就是寶可孟刷卡賺錢祕笈大公開。 ◎換現金、績紅利、攢哩程,花出去的錢自己會流回來: ‧我連水電瓦斯費、手機費都刷卡,馬上省6%: 微利時代,能省就是賺,誰說水電瓦斯、手機這些固定開銷很難省? 寶可孟拿自家案例當示範,怎麼利用行動支付APP加上信用卡, 每個月馬上省6%至8%! ‧哩程卡的點數放大功能,我帶爸媽免費搭商務艙遊日本: 寶可孟用最近熱門的哩程卡「點數放大」功能, 一家七口用免費機票玩日本。哩程卡怎麼操作? 華航、長榮、全日空ANA哩程兌換大解密,年年出國爽爽玩。

◎總辦卡數破477張的理財心得: 一年刷多少錢的小資族,才適合玩哩程卡?家庭主婦怎麼善用紅利回饋? 刷信用卡繳每年保費,原來有錢人就是這樣入手頂級卡, 市區停車、出國接送都免費,出國待遇宛如大明星。 還有逛超商、吃麥當勞記得要刷卡,馬上享8%現金回饋。 為何銀行總是獨厚新戶?首年免年費的卡該不該辦? 萬一,你今年只想要辦一張卡就好,哪張卡的回饋賺最多? 寶可孟依據有無年費、回饋率,各家銀行的無敵卡大公開, 本書獨家收錄。 各界推薦 財經節目主持人、經營「自由女神邱沁宜」YouTube頻道/邱沁宜 信用卡理財部落客/「輝哥卡省錢」輝哥 「

SourSoul信用卡快爆」站長/CW 知名部落客/小資人妻Renee 知名理財旅遊作家/蕾咪 理財專家/盧燕俐

中信薪轉戶開戶進入發燒排行的影片

#中信MyWay數位帳戶 #跨提轉方便 #寶可孟

說到中信的ATM,幾乎可在小七找到,全台5000多的據點任你用,方便極了!現在開戶免跑分行,網路點一點就可完成開戶超簡單!卡板邦準備了萬元獎品送大家,趕快來開戶!

中信MyWay指定開戶連結|https://ctbc.tw/7FU4P4

中信MyWay數位帳戶介紹|https://bit.ly/2ZYd5Aj

卡板邦加碼活動登場|https://bit.ly/2CNo4Uj

—————————————————————

存款享高利

台新Richart 1% (可存30萬)開戶|https://lihi.cc/UOF6x

永豐大戶 1.1% (可存50萬)開戶攻略|https://bit.ly/3cILFRN

一銀iLEO 1.2%(可存12萬)開戶攻略|https://bit.ly/3f94T4D

華南SnY 2%(可存10萬)開戶攻略|https://bit.ly/37cqyGB

遠銀Bankee 2.6%可存5萬)開戶攻略|https://bit.ly/30oY0Zc

—————————————————————

【寶可孟刷卡賺錢秘笈】

總字數超過10萬字的全台第一本「信用卡寶典」正式上市了!這本書將教你如何用信用卡省錢、賺錢,甚至為自己加薪100%!

➤博客來| http://bit.ly/3b0RoCj

➤誠 品|http://bit.ly/2Wefbu9

➤金石堂|http://bit.ly/2x19YLz

—————————————————————

卡板邦辦卡推薦連結|https://lihi.cc/kNfzg

—————————————————————

多項優惠排行榜

數位帳戶神回饋排行榜|http://bit.ly/2WeuL6n

外送平台神回饋排行榜|http://bit.ly/FoodAppBillboard

市區停車神回饋排行榜|http://bit.ly/2TAKMmN

海外刷卡神回饋排行榜|http://bit.ly/2XwX2ck

————————————————————

你可以試試的基金介紹Part.1|https://youtu.be/qfGg5GeT_wE

你可以試試的基金介紹Part.2|https://youtu.be/VAhrSzYQj3s

鉅亨買基金開戶推薦 |http://bit.ly/2Qkm0bW

基富通開戶推薦 |http://bit.ly/2JNj18q

FundSwap開戶推薦 |https://lihi1.com/EoiOc

————————————————————

你可以試試的股票介紹01|https://youtu.be/3E2UEPeLygA

你可以試試的股票介紹02|https://youtu.be/77fduJAG1DA

你可以試試的股票介紹03|https://youtu.be/oiSKF36XkRc

————————————————————

你可以試試的ETF介紹 Part.1|https://youtu.be/Sk3DjcAYyHc

你可以試試的ETF介紹 Part.2|https://youtu.be/najWp5dkHZQ

————————————————————

寶可孟千萬元退休金計劃Part.1|https://youtu.be/pauNShaBuNs

寶可孟千萬元退休金計劃Part.2|https://youtu.be/NzffTzHZ16E

————————————————————

更多完整內容,可以在Pressplay上找到詳細資訊

http://bit.ly/PP-PokeM

—————————————————————

【寶可孟相關頻道】

YouTube頻道| http://bit.ly/PokeMYTChannel

部落格|https://savingmoneyforgood.blogspot.com/

Facebook| https://www.facebook.com/savingmoneyforgood/

Instagram|http://bit.ly/instagramPokeM

Podcast|iOS:https://apple.co/2WN4BI9 / Andriod:https://spoti.fi/2w4bF7y

臺灣民眾對於開放銀行的使用意向之研究

為了解決中信薪轉戶開戶 的問題,作者蔡育頡 這樣論述:

VISA 信用卡支付公司2020年調查發現,臺灣民眾僅有不到五成的客戶認識且對開放銀行(Open Banking)感興趣。然而目前臺灣開放銀行已開放第二階段「客戶資料查詢」,此階段開放客戶資訊查詢,經過客戶同意之下,由第三方服務業者(TSP)提供帳戶整合服務,包含銀行帳戶、信用卡、客戶個人資料等,其中涉及到客戶之個人資料,將涉及到資安問題,因此若欲積極推動開放銀行,需進一步了解臺灣民眾對開放銀行的態度與影響使用意向。有鑑於此,本研究將探討臺灣民眾使用開放銀行的態度與使用意向,並針對不同屬性民眾對開放銀行態度與使用意向找出其差異性,更進一步,建立影響臺灣民眾對開放銀行使用意向之關聯模式,進而

找出影響臺灣民眾對開放銀行使用意向之關鍵因素。為達本研究目的,本研究以科技接受模式(TAM)為基礎,透過模式中的知覺風險、知覺有用性、知覺易用性、金融知識、產品涉入以及社會影響等指標,探討消費者對於開放銀行之使用意向。並藉由此模式進行問卷設計,針對潛在顧客進行問卷調查,以此找出影響消費者對開放銀行使用意向之關鍵因素。本研究將以年滿20歲並具備銀行開戶資格的臺灣民眾為研究對象,利用網路問卷方式進行問卷調查,共蒐集308份有效問卷。問卷調查過程中,本研究利用Cronbach’s α及驗證式因素分析進行問卷之信效度分析;問卷回收後,利用敘述統計分析方法進行樣本結構分析及各研究變數之現況分析。進一步本

研究透過結構方程模式分析進行模式之關聯性分析,研究結果顯示,影響臺灣民眾對開放銀行使用意向之關鍵因素為產品涉入、主觀規範及績效風險,其中產品涉入會透過知覺有用性間接影響臺灣民眾對開放銀行的態度及使用意向,而主觀規範會透過知覺易用性,知覺有用性,再間接影響臺灣民眾對開放銀行的態度及使用意向;績效風險則直接影響臺灣民眾對開放銀行的使用意向。

指數投資:指數型基金完全指南,買對ETF讓懶人也能定投10年賺10倍

為了解決中信薪轉戶開戶 的問題,作者銀行螺絲釘 這樣論述:

長據亞馬遜CN基金類排行榜No.1暢銷書,電子書加實體書銷量突破10萬冊 巴菲特多次力薦的基金種類「指數型基金」,是現在最受投資人力捧的佛系投資法 詳解陸股、港股、美股、台股最主流的200多支指數型基金,找出被市場低估的指數型基金,構建長期投資策略 作者銀行螺絲釘在指數型基金領域擁有幾十萬粉絲,回答過三十多萬個關於指數型基金的疑難雜症 雪球網站創始人方三文、雪球大V唐朝、竹軒的理財筆記站長、大詩人的寂寞投資筆記站長、阿升投資討論區版主 聯合專業推薦 台灣版新增:《寫給台灣投資人的指數投資別冊》最新台股ETF介紹+零手續費海外券商開戶實務+20多檔

優質海外ETF(作者:竹軒的理財筆記站長) 每年只花少許時間,就能跑贏通膨,並打敗70%以上的市場參與者,真的有這樣的好事嗎? 答案是肯定的,那就是定投指數型基金。 股神巴菲特說「透過定期投資指數型基金,一個什麼都不懂的業餘投資者竟然往往能夠戰勝大部分專業投資者」;另一位投資天才彼得・林區也說過,大部分投資者投資指數型基金會更好些。指數型基金是一種新型的投資工具,每年持續有越來越多的投資者和資產管理人進入。一般的基金是依賴於基金經理的投資能力,而指數型基金追蹤指數,對基金經理沒有什麼依賴。每個指數型基金會同時投資幾十支甚至上百支股票,可以最大化分散投資者的非市場風險。而且在所有

同類基金中,指數型基金的費率也是最低的。投資者透過指數型基金就可以低成本、有效地跟蹤指數,可以獲得跟指數所代表市場一樣的收益。 本書作者銀行螺絲釘,專注於低估值指數型基金投資,系統性地講解各類指數型基金,以及投資指數型基金的有效策略,教你「買什麼,怎麼買;賣什麼,怎麼賣」。針對不同需求,設計出三種投資模式:養老定投計劃、上班族加薪計划、子女教育定投計畫,全面介紹如何通過投資指數型基金,穩賺!不管你是投資小白,還是進入股市廝殺多年也沒找到可靠的、可複製的獲利路徑的投資者,閱讀本書,就可以笑看股市風雲,靜待財富增長了。 指數投資實例:普通人也能輕鬆賺得充足退休金 一個最普通的香港

上班族,假如1964年18歲開始工作,每年拿出收入的20%投資恆生指數型基金,那每年投入的金額會從500多港幣慢慢增長到2萬多元。如果他2014年68歲退休,就可以擁有1,576 萬元的資產。而他每年定投的本金總共只有65萬元而已!僅僅是年復一年的定投,累積定投 65 萬元,退休時就會有1,500多萬港幣的資產,而且無須高深技巧,這就是定投指數型基金的威力! 好評推薦 常有年輕人問我關於投資理財的秘訣,它其實有非常多的流派與方法,各有成效。僅有的共識,或許是每個人都該盡早建立起投資理財的意識。這本書講的是指數型基金的投資指南,對於一個新手而言,是可以嘗試的入門之選。——吳曉波 著名財經

作家 這是一本關於指數型基金投資的大百科全書,貼合國情,通俗易懂。——那一水的魚 《理財不用懂太多》作者 指數型基金是一個針對普通大眾的很好的理財工具,銀行螺絲釘用樸實的語言,給讀者娓娓道來了一個普通人的理財之道。無論是作者總結的指數型基金的三大好處,還是各種寬基指數和行業指數的介紹,都是非常值得一讀的。 ——持有封基 《十年十倍》作者 銀行螺絲釘的這本書,以輕鬆愉快、娓娓道來的筆調,告訴你投資指數型基金的奧秘。哪怕你完全是個對指數型基金一無所知的投資小白,讀了這本書,說不定你很快會成為這方面的專家。——閒來一坐s話投資 雪球大V

金融消費者保護法中金融消費關係之研究

為了解決中信薪轉戶開戶 的問題,作者許永展 這樣論述:

2011年立法院通過「金融消費者保護法」(下稱本法)所建構的「金融消費關係」究竟為何?本論文研究目的,乃以社會學者觀點,探究台灣社會發展脈絡,並比較消保法及本法的差異;且探索「生活世界」行動者對「金融消費關係」的主觀認知,界定該互動的真實社會意義。本論文以「建構論」兼採「批判論」的研究典範取向,採取法學實證研究法、文獻資料分析法、深度訪談法進行研究。本研究探討台灣的法社會事實基礎,包括人口結構、社會整體金融化、個人生活金融化等面向,發現台灣社會已從工業社會轉型至金融社會,本法即是因應此社會轉型。且,如能以金融教育提升個人金融素養,及借鏡英國的獨立財務顧問制度,更能保障小額投資人。此外,本論文

比較本法及消費者保護法(下稱消保法)及相關金融法規,發現本法「交易關係」,更偏向「投資人」投資「金融工具」的投資關係,而非消保法之「消費關係」;本法乃是新興的獨立專法,不屬於消保法體系。再者,本論文針對10名現任或前任銀行理專、16名金融消費者,共26位受訪者,進行「半結構式」、一對一的深度訪談,並兼採Goffman等社會互動論觀點分析其訪談內容。就兩受訪群體互動關係中的框架、劇本,本研究發現對銀行理專壓力最大的框架、劇本,是績效考核KPI;且兩受訪群體所認知的真實生活「金融消費關係」,並非「消費關係」,而是屬於「投資關係」概念範疇。於此,本論文建議應重新省思本法定位,進行相關修正,及改進金融

從業人員佣金制度;並建議我國可建立「獨立財務顧問」制度,區分「專業諮詢」、「金融工具提供者通路」兩者;更應強化一般民眾之金融素養以「賦權」之。