中國信託保費回饋的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

中國信託保費回饋的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦寶可孟(賴孟群)寫的 寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。 和陳亦純的 要買保險的168個理由都 可以從中找到所需的評價。

這兩本書分別來自大是文化 和創見文化所出版 。

中華科技大學 經營管理研究所 張佳菁所指導 曾林福的 保戶投保理財型保險商品影響保險效益之研究 (2021),提出中國信託保費回饋關鍵因素是什麼,來自於保單合約、理財型保險、保險效益。

而第二篇論文中原大學 財經法律研究所 陳櫻琴博士、邱天一博士所指導 顏嫦慧的 金融科技在財富管理業務之應用──以保險商品資訊提供為中心 (2018),提出因為有 金融科技、財富管理業務、保險商品、適合性商品、風險告知義務的重點而找出了 中國信託保費回饋的解答。

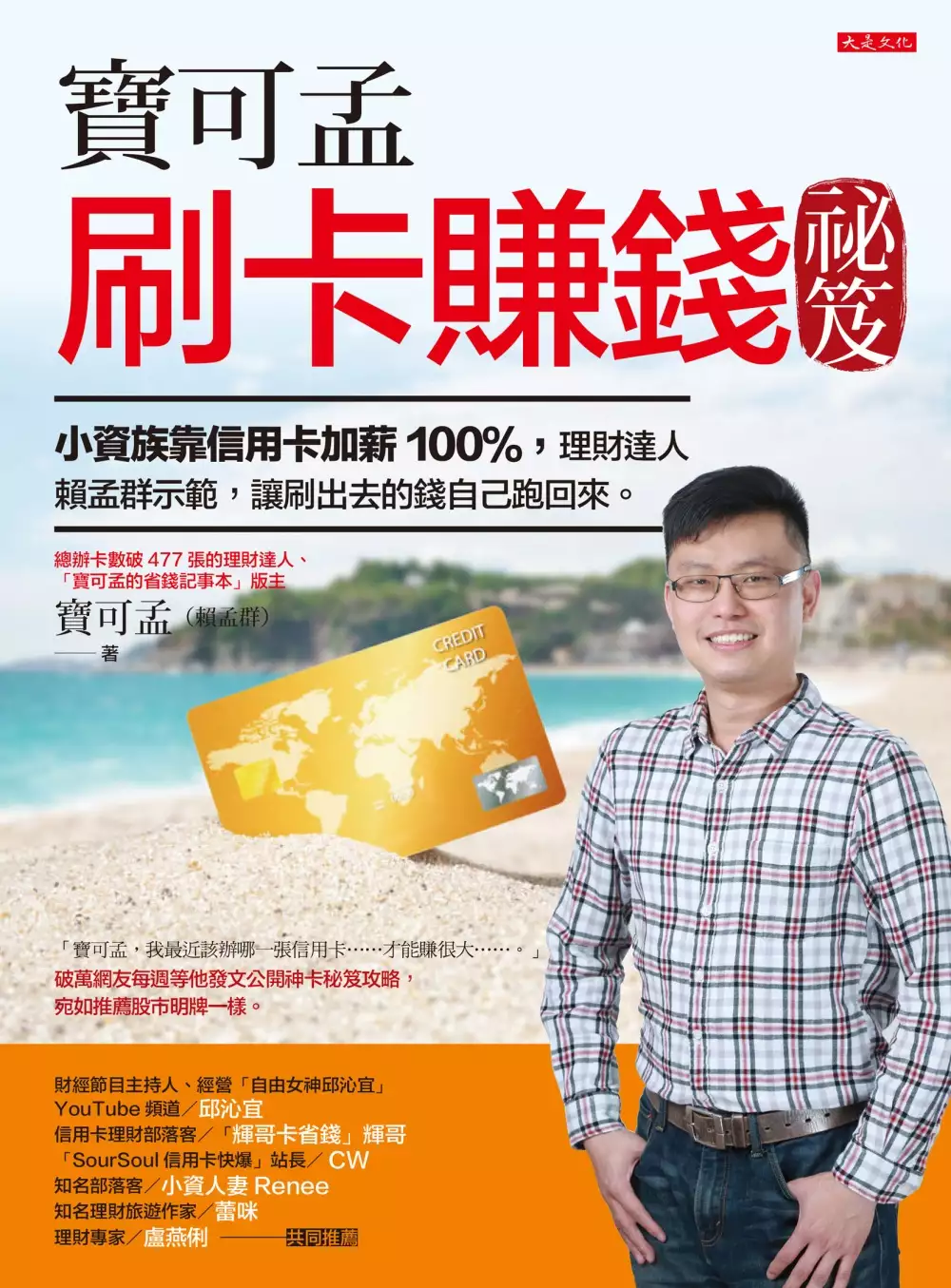

寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。

為了解決中國信託保費回饋 的問題,作者寶可孟(賴孟群) 這樣論述:

「寶可孟,我最近該辦哪一張信用卡……才能賺很大……?」 破萬網友每週等他發文公開神卡祕笈攻略,宛如推薦股市明牌一樣。 「經由寶可孟分享,我才知道有些銀行的頂級卡並非真的要年收數十萬以上才能取得,也確實成功辦下一些頂級卡,真是實用」。──頭號粉絲陳健泰 「感謝寶大讓我從被銀行拒絕的小白,升格為世界卡邀請戶,大小回饋領不完。」──忠實粉絲塵志昇 「透過寶大的分享,我用刷卡點數換到了一臺GoPro7,再換到Switch,賺很大。」──頭號粉絲呂佳倫 「聽寶可孟建議,我辦了一張哩程卡,真的換到一張臺北到大阪的免費機票。」──書店採購梁先生 ◎帶一家七口遊日本,機票全用

哩程卡兌換(價值11萬元),爸媽還搭商務艙。 ◎揪人辦卡還能替自己加薪,有人就這樣一年多賺100萬。 ◎微利時代,會省就是賺,找對信用卡,水電瓦斯每月省6%,手機每月省8%。 ◎繳年費讓人好困擾?別擔心,有些卡片的年費繳了之後你賺更大。 誰說刷卡就是拜金又敗家, 理財達人賴孟群親自示範,怎麼善用信用卡,讓你刷出去的錢自己跑回來。 寶可孟(本名賴孟群),現職是電視臺的剪接師, 從9年前辦第一張信用卡起,他開始研究很少人在意的「塑膠貨幣」, 立刻被《新聞挖挖哇》邀請上節目;接受《鏡傳媒》、《Cheers》雜誌、天下雜誌專訪, 如今,臉書「寶可孟的省錢記事本」

粉絲數已破萬。 別人是刷卡刷到變卡奴,他卻越刷越有錢,怎麼辦到? 本書就是寶可孟刷卡賺錢祕笈大公開。 ◎換現金、績紅利、攢哩程,花出去的錢自己會流回來: ‧我連水電瓦斯費、手機費都刷卡,馬上省6%: 微利時代,能省就是賺,誰說水電瓦斯、手機這些固定開銷很難省? 寶可孟拿自家案例當示範,怎麼利用行動支付APP加上信用卡, 每個月馬上省6%至8%! ‧哩程卡的點數放大功能,我帶爸媽免費搭商務艙遊日本: 寶可孟用最近熱門的哩程卡「點數放大」功能, 一家七口用免費機票玩日本。哩程卡怎麼操作? 華航、長榮、全日空ANA哩程兌換大解密,年年出國爽爽玩。

◎總辦卡數破477張的理財心得: 一年刷多少錢的小資族,才適合玩哩程卡?家庭主婦怎麼善用紅利回饋? 刷信用卡繳每年保費,原來有錢人就是這樣入手頂級卡, 市區停車、出國接送都免費,出國待遇宛如大明星。 還有逛超商、吃麥當勞記得要刷卡,馬上享8%現金回饋。 為何銀行總是獨厚新戶?首年免年費的卡該不該辦? 萬一,你今年只想要辦一張卡就好,哪張卡的回饋賺最多? 寶可孟依據有無年費、回饋率,各家銀行的無敵卡大公開, 本書獨家收錄。 各界推薦 財經節目主持人、經營「自由女神邱沁宜」YouTube頻道/邱沁宜 信用卡理財部落客/「輝哥卡省錢」輝哥 「

SourSoul信用卡快爆」站長/CW 知名部落客/小資人妻Renee 知名理財旅遊作家/蕾咪 理財專家/盧燕俐

中國信託保費回饋進入發燒排行的影片

#網購信用卡 #信用卡推薦 #信用卡

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

—————————————————————

中信英雄聯盟聯名卡| https://ctbc.tw/dYTtRf (指定通路10%)

[-6/30]

📌國內1% / 海外2.5%

📌指定電商10%

-PChome/momo/Yahoo/蝦皮/淘寶

-每月上限500

-透過行動支付消費則無回饋

-本活動僅限直接使用英雄聯盟信用卡刷卡,或使用該卡加入Apple Pay/Samsung Pay/Google Pay於指定5大電商消費。透過綁定其他型態支付工具(如:LINE Pay、Pi錢包、街口支付等)消費將不符回饋資格。

🔺與指定數位平台加碼10%回饋分開計算

📌指定數位平台10%

-每月上限300

* 遊戲平台:App Store、Google Play、Bandai(萬代南夢宮遊戲)、Blizzard(暴雪)、Electronic arts、Epic games store、GASH、Garena、MyCard、Nintendo、PlayStation、Square enix、Steam、Ubisoft、Xbox

* 影音平台:Apple TV、CATCHPLAY、iTunes、KKBOX、LINE TV、LiTV、Netflix、Spotify、Youtube Premium

* 雲端儲存:Amazon Web Services、Dropbox、Google Drive、iCloud、Microsoft OneDrive

* 美食外送:有無外送、Foodomo、foodpanda、Uber Eats

* 用車平台:台灣大車隊、GoShare、iRent、LINE Taxi、Uber、WeMo Scooter、yoxi

活動詳情|https://www.ctbcbank.com/content/dam/minisite/long/creditcard/LOL/index.html

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/假日7%)

[-12/31]

📌國內2%

-LINE POINTS回饋無上限

-1.5%+0.5%

-0.5%加碼需綁定聯邦帳戶(一般或是NEW NEW Bank)自動扣款

🔺保費也享有回饋

📌海外3%

-LINE POINTS回饋無上限

📌週六LINE Pay享7%

-活動至6/30

-每週六使用LINE Pay 結帳享5%加碼

-加碼5%每週上限50點(1,000封頂)

🔺繳費、代收不適用

📌超商/超市/量販享5%

-活動至6/30

-當月累積消費滿8,888

-加碼3.5%每月上限500(14,285即會達到500上限)

-統一超商、全家、萊爾富、OK。指定超市量販:全聯福利中心、家樂福(含便利購)、愛買、大潤發、頂好、大樂、大買家、楓康超市、愛國超市

LPM繳卡費

[-2/28]

📌繳聯邦/富邦/新光信用卡卡費享25點

-單筆繳款金額滿500

-每月銀行現回饋一次,若分別繳納三間不同銀行信用卡費,共可享LINE POINTS 75點回饋

活動詳情|https://web-tw-pay.line.me/cms/event/...🔺假日消費500元以下最高12%

匯豐匯鑽卡|https://pse.is/3aemhy (行動支付/網購最高6%)

[-12/31]

📌一般通路1% / 指定通路3%

📌符合條件 一般通路2% / 指定通路6%

-累積現金點數回饋達5,000 + 匯豐帳戶存款達10萬以上

(若以指定通路3%計算需累積消費達166,666才享加碼)

-每月回饋上限10萬

-指定通路:街口支付、LINE Pay、Uber Eats、PChome線上購物、Momo購物網...

-行動支付繳費也享有回饋

📌申請電子/行動帳單免年費

📌新戶首刷+數位開戶自動扣繳最高享1,000

-3/31之前申辦於核卡30天內累積消費滿3,000享500

-申辦匯豐銀行帳戶並設定自動扣款享300,開立數位帳戶再加碼200

📌獨家首刷,核卡30天內任刷一筆享300元

✅LINE社群| 加入時需輸入密碼shinli

https://line.me/ti/g2/nqnMgLurq6oKZjTmoTeIpQ?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

—————————————————————

*信用卡專區*

💡網購信用卡💡

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| http://comparegroup.go2cloud.org/SH1ju (行動支付/網購6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購5%回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購5%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/dYTtRf (指定通路10%)

💡一般消費信用卡💡

台新玫瑰Giving卡||https://shinli.pse.is/vhf4q (假日3%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3ahreb (一般消費2%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/海外3%)

富邦J卡|https://shinli.pse.is/U8UWP (國內3%無上限)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/飯店6%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

💡行動支付信用卡💡

台新街口聯名卡 |https://shinli.pse.is/u9t7r (指定通路8%/非指定6%)

GOGO卡| | https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3ahreb (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋無上限)

💡高活儲網銀專區💡

永豐大戶 推薦碼shinli|https://shinli.pse.is/TW36T (50萬內1.1% )

Richart 專屬代碼:SHINLI3| https://pse.is/PZ2AP (1%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

APP推薦

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

家樂福|A542GMO (輸入推薦碼享9,000點)

註冊Shopback👉https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

悠遊付|M2F5657F9A0(首筆消費滿100享100回饋金)

保戶投保理財型保險商品影響保險效益之研究

為了解決中國信託保費回饋 的問題,作者曾林福 這樣論述:

摘要本研究主要探討理財型保險商品的保險效益影響因素,分析保戶背景與保單合約屬性的關聯性,瞭解不同保單合約屬性與保險利益關係對保險效益的影響,並分析保險利益關係對於保單合約屬性與保險效益的干擾效果,最後檢驗保單支付繳款對保單收益回饋的影響,瞭解保單產生保險效益的原因。本研究以某保險公司的台北通訊處所銷售具解約價值準備金的保單為研究對象,主要將保單收益回饋作為保戶保險理財的目的,收集2017年01月01日至2020年12月31日新投保且持續有效保單,剔除已失效與無現金價值的保單,共計119位保戶、35種保單商品以及149件保單資料。實證結果顯示保戶背景與保單合約屬性具有顯著的關聯性,女性、沒有子

女及大專學歷的保戶偏好美元保單,商業服務業與行政管理職務的保戶則偏好投資型保險;同時發現壽險型保險與投資型保險兩大險種具備截然不同的屬性,壽險型保險主要具有期繳保費、年期為終身險與保單解約具現金價值的特性;投資型保險特性則為沒有保額、彈性保費、年金險、每月撥回還本與保單解約具帳戶價值特性。保險利益關係以「本人」投保最多,衡量保單收益回饋,「本人」較「非本人」關係的保險給付與所得替代率皆為最高效益;至於干擾效果只有保單幣別會因保險利益關係不同造成投保期間有顯著的干擾影響;而保單支付繳款對保單收益回饋影響部分,研究發現投保期間越長獲得的保險給付越少,而保費支出越高獲得的保險給付也越多,保費支出與保

額所得比值越高,產生的所得替代率也越高。本研究結果保險業者可以依據不同客戶背景對於各項保單偏好進行推薦,並完善商品設計結構並強化保單特性以利保戶選擇,使保戶投保可以產生最大的保險效益,達到保險理財的目標。

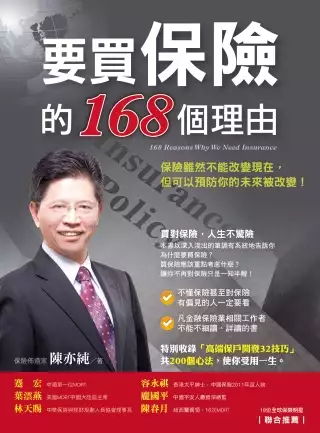

要買保險的168個理由

為了解決中國信託保費回饋 的問題,作者陳亦純 這樣論述:

面對客戶的反對、拒絕,168個理由一一糾正! 500萬已看過《我有理由不買保險》的朋友必讀的升級之作! 你是否曾經擔心過── 突遭意外不辭而別,留下家人怎麼辦? 健康出狀況,重病纏身,拖累家人怎麼辦? 不小心活得太長壽,老年生活沒錢怎麼辦? 買保險是為了讓需要照顧的人順利地活下去 你該買保險嗎?先看看自己有多少責任吧! 保險的最初目的是因為有人要活下去, 保險,可以替你照顧活下來的人‧可以減少你和家人的負擔! 在人的一生中,有三件事是無法預知的,即 1.何時會生病? 2.何時會發生意外? 3.何時會死亡

? 因為無法預知,一旦有事故發生,就會帶來財務損失,即 1.收入中斷。 2.支出增加。 因為既然沒有辦法預知,也無力防止,就只能讓損失減到最低。 買對保險,人生不驚險 本書以深入淺出的筆調有系統地告訴你為什麼要買保險? 買保險應該重點考慮什麼?讓你不再對保險只是一知半解! 透過本書你將找到屬於自己的、足以說服自己去買保險的那個理由。 買保險,不要只找「最便宜的」,請保「最有效的」及「最適合現在的我」的保單,而且要三不五時拿出來溫故知新一下,隨時了解自己目前的保障,這樣是最好的保險。 本書將告訴你── 不知道甚麼樣的保障最好

?合適的保險最好 所以保險不是為了別人,為的是自己及家人,應善用保險公司的功能及部分資金,彌補自己的不足及不必要支出。 特別收錄「高端保戶開發32技巧」共200個心法使你受用一生 本書適合以下人士閱讀: 不懂保險甚至對保險有偏見的人,一定要看 已有保險和準備購買保險的民眾,千萬別錯過 凡金融保險業相關工作者不能不細讀、詳讀 來自18位全球保險明星的熱情推薦: 書中傳遞正確的理念和價值感,使我不悔漫漫保險路。 —中國第一位MDRT蹇 宏 此書指引讓營銷員具有偉大的道德情操。 — MDRT中國大陸區主席 葉澐燕 陳老師的

著作給保險人正確的引導。 —平安人壽全中國最大團隊領導人 龐國平 不同類型的客戶都能從亦純老師的書中找到方向。 —中國重疾險之父 丁云生 書中的案例能幫助銷售做的更加得心應手。 —連續776天有保單之高手 呂啟彪 此書必然是有識者必讀之作,對保險界將產生巨大影響 —香港保險大師 容永祺 他對保險的經營有如宗教般的堅定,譽為「保險佈道家」 —紐西蘭 陳春月 此書是行銷界的百科全書,必讀的一本銷售心經。 —大馬高額保單專家 張慶發 這本書的問世對於保險業務員來說是一件好事。 —台灣IF

PA主席 林天賜 他不懈文筆,是五千年來華人保險界創作最豐之人。 —台灣保險長青樹 張淡生 亦純導師的每本寶書是我目標的力量、信仰的泉源。 —浙江MDRT會長 裘麗萍 老師從另一個角度全新詮釋,獨辟蹊徑,不能不看。 —北京MDRT會長 吳征宇 智慧的結晶品是小紅及眾多夥伴的枕邊書、囊中寶。 —深圳MDRT會長 譚小紅 亦純老師的著作給我很大的能量,讓我年年都MDRT。 —泰國26年MDRT朱如吉 他的衝勁和永不停止的熱情是年輕人的楷模。 —台北名講師 吳迦陵 禮祥榮譽滿載的壽險路途只因有亦純老師的好

書相伴。 —大馬傑出青年 陳禮祥 我的保險之路是一路看陳亦純大師書籍長大的! —寧波中宏總經理 鄭智茂 立祥從業以來的戰功都來自陳老師書裡的醍醐灌頂。 —台北保險鬼才 陳立祥

金融科技在財富管理業務之應用──以保險商品資訊提供為中心

為了解決中國信託保費回饋 的問題,作者顏嫦慧 這樣論述:

在智慧型手機普及的時代,金融消費者使用金融服務的行為已發生劇烈的改變,當全世界的人都利用手機進行各種過去到銀行才能進行的交易活動時,未來的銀行會以何種形式存在?外國專家提出,未來「銀行將不只是一個『地方』,而是一種『行為』;客戶需要的不是實體營業據點,而是銀行的功能。」此種說法。隨著科技的全面滲透,支付行為行動化,無卡、無現金的錢包手機化,銀行與客戶互動方式將變成「隨時可用、無所不在」,甚至非金融業都可能提供銀行服務功能之情境,此時的銀行業將徹底被改變。2015年世界經濟論壇(WEF)的「未來的金融服務(The Future of Financial Services)」研究報告中提到,創新

科技最先受到衝擊的是銀行業,但是影響最大的卻是保險業。由於人們消費習慣改變,實體營業據點的概念逐漸式微,「無現金世界」(Cashless World)、「新種支付軌跡」(Emerging Payment Rails)、「替代管道」(Alternative Lending)、「通路偏好轉移」(Shifting Customer Preference)等改變現象即將發生。面對發展中的金融科技,傳統金融服務業該如何因應?在目前面對面對客戶推介財富管理商品,尤其是保險商品,都未必能百分之百完全做到對消費者推介適合性商品或踐行風險告知義務的情況下,在金融科技發展情況下,能否完全解決?而主管機關是否有能力

對新興服務模式或新金融商品有效監理,達到保障金融消費者之權益,應值得探討。針對保險業,WEF指出從保單設計、招攬、核保、理賠等產業發展鏈受創新科技的衝擊,可能出現新樣貌。同時,各種穿戴式測量物件、車用感應器、GPS定位等串接裝置的使用,亦將改變傳統保險業的經營。在要求真人親晤親簽且須詳盡告知義務之前提下,尚且發生金融消費者評議案件最大比例和件數都是壽險糾紛的情況,創新科技能否徹底解決保險業務員與保戶的道德風險發生恐須思考,創新金融適用在保險業恐仍有道德風險偏高等問題。本文嘗試研究在面對這波科技浪潮下財富管理業務之運用中,有關對金融消費者提供保險商品資訊可能發生之變化及問題為中心進行探討。