中國信託 小額 投資的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

中國信託 小額 投資的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦寶可孟(賴孟群)寫的 寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。 和林茂昌的 我的職業是股東:平凡的投資,豐富的收成(新修訂版)都 可以從中找到所需的評價。

這兩本書分別來自大是文化 和早安財經所出版 。

東吳大學 法律學系 莊永丞所指導 郭源安的 論我國金融監理沙盒制度之光與影- 以英國、美國、新加坡之制度為核心 (2020),提出中國信託 小額 投資關鍵因素是什麼,來自於金融科技、破壞式創新、消費者保護、金融監理沙盒、金融科技發展與創新實驗條例、落地機制。

而第二篇論文東吳大學 法律學系 余啟民、萬幼筠所指導 蕭媚嘉的 金融科技下純網路銀行發展相關議題研究 (2019),提出因為有 純網路銀行、金融監理、金融科技、監理科技、異業結盟、金融生態圈的重點而找出了 中國信託 小額 投資的解答。

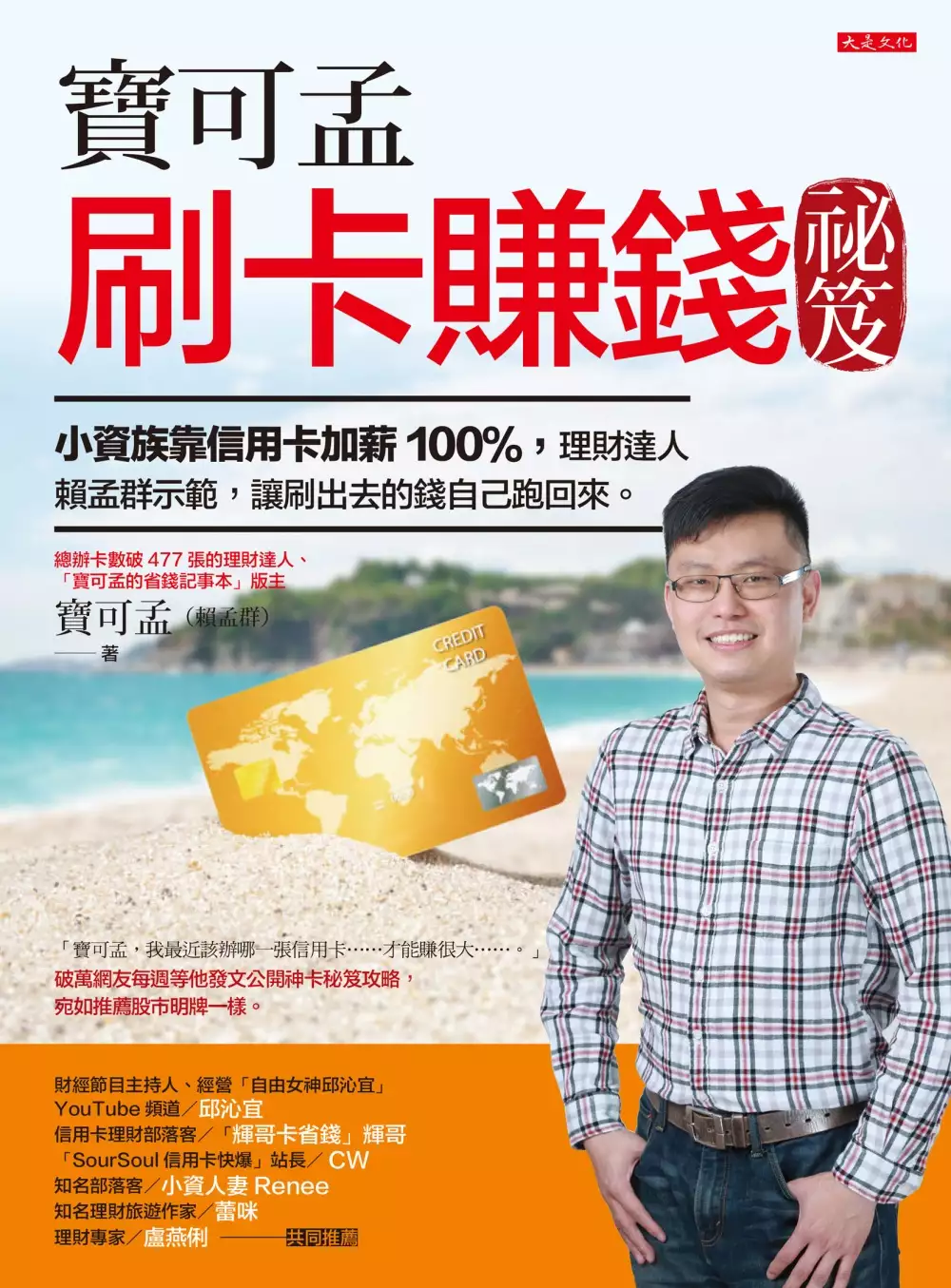

寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。

為了解決中國信託 小額 投資 的問題,作者寶可孟(賴孟群) 這樣論述:

「寶可孟,我最近該辦哪一張信用卡……才能賺很大……?」 破萬網友每週等他發文公開神卡祕笈攻略,宛如推薦股市明牌一樣。 「經由寶可孟分享,我才知道有些銀行的頂級卡並非真的要年收數十萬以上才能取得,也確實成功辦下一些頂級卡,真是實用」。──頭號粉絲陳健泰 「感謝寶大讓我從被銀行拒絕的小白,升格為世界卡邀請戶,大小回饋領不完。」──忠實粉絲塵志昇 「透過寶大的分享,我用刷卡點數換到了一臺GoPro7,再換到Switch,賺很大。」──頭號粉絲呂佳倫 「聽寶可孟建議,我辦了一張哩程卡,真的換到一張臺北到大阪的免費機票。」──書店採購梁先生 ◎帶一家七口遊日本,機票全用

哩程卡兌換(價值11萬元),爸媽還搭商務艙。 ◎揪人辦卡還能替自己加薪,有人就這樣一年多賺100萬。 ◎微利時代,會省就是賺,找對信用卡,水電瓦斯每月省6%,手機每月省8%。 ◎繳年費讓人好困擾?別擔心,有些卡片的年費繳了之後你賺更大。 誰說刷卡就是拜金又敗家, 理財達人賴孟群親自示範,怎麼善用信用卡,讓你刷出去的錢自己跑回來。 寶可孟(本名賴孟群),現職是電視臺的剪接師, 從9年前辦第一張信用卡起,他開始研究很少人在意的「塑膠貨幣」, 立刻被《新聞挖挖哇》邀請上節目;接受《鏡傳媒》、《Cheers》雜誌、天下雜誌專訪, 如今,臉書「寶可孟的省錢記事本」

粉絲數已破萬。 別人是刷卡刷到變卡奴,他卻越刷越有錢,怎麼辦到? 本書就是寶可孟刷卡賺錢祕笈大公開。 ◎換現金、績紅利、攢哩程,花出去的錢自己會流回來: ‧我連水電瓦斯費、手機費都刷卡,馬上省6%: 微利時代,能省就是賺,誰說水電瓦斯、手機這些固定開銷很難省? 寶可孟拿自家案例當示範,怎麼利用行動支付APP加上信用卡, 每個月馬上省6%至8%! ‧哩程卡的點數放大功能,我帶爸媽免費搭商務艙遊日本: 寶可孟用最近熱門的哩程卡「點數放大」功能, 一家七口用免費機票玩日本。哩程卡怎麼操作? 華航、長榮、全日空ANA哩程兌換大解密,年年出國爽爽玩。

◎總辦卡數破477張的理財心得: 一年刷多少錢的小資族,才適合玩哩程卡?家庭主婦怎麼善用紅利回饋? 刷信用卡繳每年保費,原來有錢人就是這樣入手頂級卡, 市區停車、出國接送都免費,出國待遇宛如大明星。 還有逛超商、吃麥當勞記得要刷卡,馬上享8%現金回饋。 為何銀行總是獨厚新戶?首年免年費的卡該不該辦? 萬一,你今年只想要辦一張卡就好,哪張卡的回饋賺最多? 寶可孟依據有無年費、回饋率,各家銀行的無敵卡大公開, 本書獨家收錄。 各界推薦 財經節目主持人、經營「自由女神邱沁宜」YouTube頻道/邱沁宜 信用卡理財部落客/「輝哥卡省錢」輝哥 「

SourSoul信用卡快爆」站長/CW 知名部落客/小資人妻Renee 知名理財旅遊作家/蕾咪 理財專家/盧燕俐

中國信託 小額 投資進入發燒排行的影片

#被動收入 #增加收入 #無痛存錢

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

✨2021數位帳戶推薦詳盡文字|https://shinli.me/2021/07/19/2021onlinebank/

📖我的理財書《25歲存到100萬》|https://pse.is/38zezq

00:00 2年內存到100萬的理財規劃

01:07 我的存錢方法,比例原則+分帳戶

02:35 消費規劃,如何省錢

04:10 收入大公開,Youtube的收益、業配收入、被動收入

07:03 投資大公開,投報率、股票標的

08:22 存到200萬的心得,我真的很幸運

【理財規劃】

「維持433法則」

40% 投資 / 30%消費 / 30%儲蓄

但是只要我的消費帳戶中有5萬,我就不會存錢

所以有時候會變成 「55法則」

50%投資 / 50%儲蓄

主要儲蓄帳戶 Bankee 2.6%

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

主要消費帳戶 Richart 1.2%

Richart |https://pse.is/3dblru (1.2%活存利息)

投資帳戶 永豐大戶 1.1% 、中國信託

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

【消費】

如果不包含投資的刷卡費用

卡費平均每個月大概都是落在1萬以內

我的房子每月8,500

基本上消費一個月都控制在2萬以內

「很少在用現金消費,所以可以透過信用卡卡費了解開銷」

消費準則 → 能用行動支付就不刷卡,可以刷卡就不用現金

繳稅、繳費都透過行動支付拿回饋

平常最大的開銷→「吃」,疫情期間在家煮比較省錢

再透過信用卡,每個月幫自己省錢

幣倍卡9%現金回饋很夠用,每月10,000可以省下900元

外送中信英雄聯盟卡 10% ,3,000以內可以省下300元

最主力的兩張卡

*但我不否認我在這中間的過程非常的「自律」,並沒有花錢買不需要的東西,最主要是在理財的過程認清的自己的消費原則

*收入提高,懂的省錢也很重要,不要省小錢花大錢

*可以去估算自己的時間價值,去思考怎樣的方式機會成本最低,昂貴不代表奢侈、便宜也不代表節省

【收入】

主要收入 → 業配+Youtube收益

平均每月收入約5萬-7萬

額外收入

1.利息 → 一年大概2萬 Bankee2.6% + 大戶1.1%

2.演講 → 每月多2,000 - 5,000 不等,給現金所以現金都用這邊就很夠

3.聯盟行銷

→ 推薦信用卡,回饋刷卡金、點數,很多時候再消費並沒有真的花到錢 ex.永豐回饋刷卡金 、賴點卡/J卡回饋LINE POINTS

這也是為什麼有時候消費帳戶幾乎沒有花到錢的原因

平均每個月大概會有3,000-8,000不等

4.版稅 → 目前3刷,但目前還不確定會拿到多少

額外收入一年可以得到 利息2萬 + 演講中位數3,500 * 12 = 42,000 + 聯盟行銷中位數5,500 * 12 = 66,000 = 128,000元

每月大概多1萬

所以每月收入平均下來大概是7萬元

我的收入確實是比上班族好一些的,所以我存錢的速度其實相對來說比較快

我也很幸運,也很謝謝有大家的支持

之前影片分享我大概每年存80%的收入,所以平均每年可以存超過60萬元

如果以2年存到100萬計算,每個月最少要存4.1萬

當初設定這個目標之後,我就很努力地增加自己的收入

也開始每兩天更新一支影片,嘗試其他多元的收入方式

*增加收入是讓存款速度變快的最主要方式,我也有跟大家分享我所擁有的被動收入

*因為我不知道我能夠拍多久,所以我嘗試不同的方式,最近也認真在寫部落格,希望未來能夠成為收入的來源之一

*我的生活很無聊,拍片、剪片、讀書、運動

但我真的很推薦大家組讀書會,認識比自己厲害的人,你會有很多不同的靈感與激勵

【投資的部分】

目前最主要的投資金額大約為50萬左右

單股買進的約45萬,定期定額大概5萬

單股買進投報率目前是20%,所以資產大概是55萬

定期定額的部分大約是10%左右,所以大概是5.5萬

比較保守,ETF、金融股還有其他一些自己小額買進的不同股票

因為經歷過去年3月的下跌,這次的股災就比較沒有波瀾

也不會去碰自己不懂的股票,像是生技股

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

*我的新書* 《25歲存到100萬》

博客來:https://pse.is/38zezq

金石堂:https://tinyurl.com/y5akqqwd

三采 :https://tinyurl.com/y3w6cqwl

誠品 :https://bit.ly/3oIAKxF

讀冊 :https://bit.ly/3rhefBv

MOMO:https://bit.ly/3jbMY0B

墊腳石:https://bit.ly/3tqfLDh

—————————————————————

*信用卡專區*

💡網購信用卡💡

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| http://comparegroup.go2cloud.org/SH1ju (行動支付/網購6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購5%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/dYTtRf (指定通路/網購10%)

💡一般消費信用卡💡

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/週六7%)

富邦J卡|https://shinli.pse.is/U8UWP (國內3%無上限)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (行動支付13%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/加油5%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路6%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋無上限)

💡高活儲網銀專區💡

永豐大戶 推薦碼shinli|https://shinli.pse.is/TW36T (50萬內1.1% )

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

樂天純網銀|RI9HCV (透過推薦碼註冊享100)OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

💡投資推薦💡

大戶投|https://pse.is/3etkmw (台美股定期定額/搭配大戶1.1%高活儲)

鉅亨買基金|https://pse.is/3g3g6e (輸入 shinli享1588紅利,申購26萬元以內基金0手續費)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

💡APP推薦💡

家樂福|A542GMO (輸入推薦碼享3,000點)

註冊Shopback|https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

悠遊付|M2F5657F9A0(首筆消費滿100享100回饋金)

UberEats |eats-xn13cyuzue (100元折價2張)

論我國金融監理沙盒制度之光與影- 以英國、美國、新加坡之制度為核心

為了解決中國信託 小額 投資 的問題,作者郭源安 這樣論述:

科技發展日新月異,且在全球性重大事件推波助瀾下,更加速此效應。近年金融科技(FinTech) 盛行,帶動金融市場中人際交流間之工具快速邁向數位化。若將此一發展以「矛」與「盾」兩層面視之,金融科技作為引領人類世界進步的「矛」,大幅提高金融工具、機構的使用效率與普及性,並創造出新興交易型態及模式。惟因作為「盾」的法規層面監管不明,金融科技之發展極易成法律適用空間的灰色地帶,進而形成犯罪利用之渠道。各國政府致力於發展創新科技之餘,亦開始注重監管及立法,使「矛」及「盾」二層面相輔相成,打造安全且穩健的金融體系。使二者相輔相成之關鍵為於新創企業、消費者、監管機關三方之間取得最適平衡點,而有別於傳統「規

則基礎監理」架構,目前蔚為流行的另一種原則基礎監理方法,即屬「監理沙盒」(Regulatory Sandbox)實驗之創辦。 為跟上全球金融市場中領頭羊國家之步伐,我國於2016年亦建立一套金融監理沙盒制度。惟運作至今,我國沙盒制度是否真能發揮其應有之功能與目的,有待商榷。本文以下列三大問題意識作為撰寫本篇論文之核心骨幹:1)「金融監理沙盒實驗」之存在目的為何?2)參考國外沙盒制度,其運作模式與主管機關態度有無可供我國沙盒借鏡之處?3)我國沙盒實驗成功後案件之落地機制應如何改進?本文於第二章、第三章分別從「規範目的與適用對象」、「測試資格條件」、「申請程序與實驗機制」、「實驗期間消費者保

護與風險控管機制」、「實驗完成後落地機制」等面向分析我國與英國、美國、新加坡等國家沙盒制度之規範、案例業務內容。 於第四章,本文回應前述三大核心問題意識,首先評析監理沙盒機制可能存在的疑慮、對於消費者、新創業者、政府機關之實益及我國應採行之因;其次,如同各國面對金融科技皆有其監理特色,我國亦有其他諸多相關措施,舉凡金融科技創新園區、業務試辦,皆屬立意良好的制度,惟監理沙盒如何與前開各制度相互配合、明確界定適用範圍,有賴我國主管機關正確地認事用法;又國外主管機關如何看待其沙盒制度、如何做好消費者保護機制,於我國有無參考之處,同樣為本文研究核心問題。最後沙盒實驗成功結束後之業者與其業務內容何

去何從,本文認為應回歸最關鍵之問題:究竟「實驗成功」代表之意義為何?既然主管機關依照其專業判斷認定某業務合法,即應讓該業者就地合法而得正式開辦其業務內容,如此方為監理沙盒機制於金融科技浪潮中欲彰顯之精神。冀透過本研究,提出兼具保障投資人、具體建構主管機關權限與義務、並鼓勵創新之金融監理沙盒架構,活絡我國金融市場之發展。

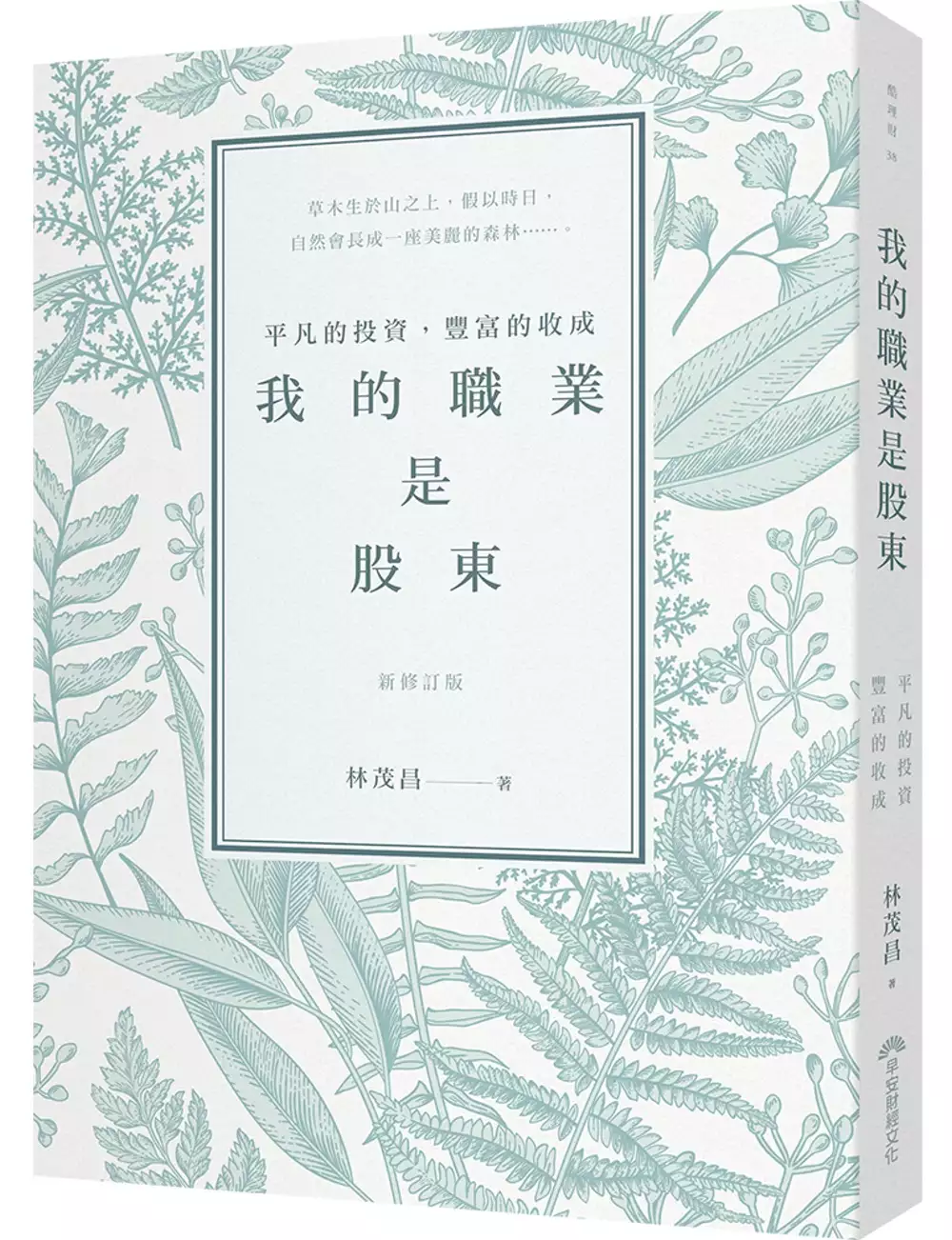

我的職業是股東:平凡的投資,豐富的收成(新修訂版)

為了解決中國信託 小額 投資 的問題,作者林茂昌 這樣論述:

一種悠閒股票投資法 別讓你的家人錯過這本書 不必頻繁進出股市,你就是低調隱世投資者 親愛的小散戶, 如果你承認自己沒有那麼聰明、那麼喜歡研究、那麼會看財報、那麼冷靜, 如果你每天盯著行情,心情跟著起伏,要吃安眠藥才睡得著, 如果你老在賠錢卻搞不清楚原因, 如果你正要踏入股市, 先讀讀這本書吧。 這本書裡,有中產階級散戶應該具備、卻一直沒弄懂的投資觀念。 要知道,股市獲利並不是低買高賣的殘忍賽局, 而是一種可以大家都安穩賺錢的「正和」遊戲。 用正確的方法,你不必再忐忑不安,不必再追著行情跑, 相反的,你可以悠游當股東,自信地生活,當個平凡

隱世投資者…… 買股票之後,其實沒什麼好忙的……

金融科技下純網路銀行發展相關議題研究

為了解決中國信託 小額 投資 的問題,作者蕭媚嘉 這樣論述:

科技技術快速發展下,金融科技使得金融機構提供服務之模式變得更加多元,也使其得以在合理的成本下達到普惠金融,傳統金融機構雖相繼推出網路分行,但仍難以跳脫從銀行端之視角提供服務,數位銀行(例如:王道銀行等)相較之下已捨棄實體分行,較為注重客戶線上線下體驗之整合,但服務範圍仍與一般傳統銀行無明顯區別,而純網路銀行在政府政策推行下,經取得執照,強調「異業結盟」,打造金融生態圈,讓日常生活中之場景均有相應且便利的金融服務,讓客戶更容易取得客製化資訊與金融服務建議。 惟隨著金融科技發展下便利性的提高,除了傳統之信用風險、流動性風險等之外,個人資料保護、洗錢防制以等議題亦不容忽視。各國基於其

法系之不同而在監理措施上有所不同,歐美國家之金融監理採行「功能型監理」,因此較能依據金融科技應用涉及之部分進行監理,惟中國、韓國、日本、香港以及我國則採行「機構型監理」,因此監理疆界較難打破,也較難以因應風險變動快速之金融科技發展。 我國除了採行機構型監理外,現行法規囿於立法程序繁瑣且緩慢等因素,往往更難以隨時監理變化快速的金融科技及相關風險,因此在全球相關法規快速變動且牽一髮動全身下,不僅被監理者法遵成本提高,監理者更需謹慎應對,而法遵科技和監理科技對雙方而言,在各國不改變監理模式之前提下應是最佳的方式。