利息費用怎麼算的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

利息費用怎麼算的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦山田真哉寫的 叫賣竹竿的小販為什麼不會倒?:投資理財前,非學不可的會計入門與金錢知識【暢銷經典版】 和張Ceci的 月薪3萬也能買房的財富翻倍法:理財新手也能靠小額投資翻轉人生都 可以從中找到所需的評價。

另外網站「金融健全參考指標」編製說明也說明:算比率,與央行金檢處編印之「本國銀行營運績效季報」採個別銀行比率之溫. 賽平均不同。 ... 非利息費用:包括下列項目(以下本國銀行指標均同):. ✧ 人事費用.

這兩本書分別來自先覺 和橙實文化所出版 。

國立臺灣大學 法律學研究所 柯格鐘、黃銘傑所指導 童行的 首次代幣發行之課稅問題 (2020),提出利息費用怎麼算關鍵因素是什麼,來自於首次代幣發行、證券型代幣、區塊鏈、所得稅、共同申報準則、逃漏稅捐罪、實際管理處所。

而第二篇論文東吳大學 法律學系 葉奇鑫所指導 尤其偉的 由資料可攜權引發之新變革–以開放銀行為中心 (2019),提出因為有 資料可攜權、一般資料保護規則、消費者資料權、開放銀行、開放應用程式介面、第三方服務提供者的重點而找出了 利息費用怎麼算的解答。

最後網站利息計算方式- 國民年金 - 勞動部勞工保險局則補充:一、被保險人逾期繳納的保險費會加計利息,利息的算法是從繳納期限屆滿的翌日起到繳納的前一日止,每逾1日,以每年1月1日郵局1年期定存固定利率按日計算 ...

叫賣竹竿的小販為什麼不會倒?:投資理財前,非學不可的會計入門與金錢知識【暢銷經典版】

為了解決利息費用怎麼算 的問題,作者山田真哉 這樣論述:

\165萬讀者齊聲推薦!/ 史上最暢銷、也最長銷的會計入門書! 微利時代,想善用每一分錢, 就要提升數字敏感度! ◤很多人總說自己是數學白痴, 但生活中的數字觀念不是很複雜的數學, 每個人都可以慢慢學習,進而運用在投資理財上。 這是曾經啟蒙我的一本經典好書,相信你們會喜歡。◢ ──畢德歐夫 數字能力弱又何妨,只要有「數字敏感度」就行! 史上最暢銷會計書,不講理論,不教作帳, 讓你靈活運用現金,輕鬆平衡資產與負債! 「修~~~理玻璃紗窗紗門。換~玻璃、換~紗窗、換~紗門!」推車叫賣的修理匠、蕃薯伯、歹銅舊錫、爆米香,做生意的手法數十年如一日

,他們為什麼不會倒? 只有會計,可以揭開這些「都市傳說」的神秘面紗! 本書專為看到數字就頭痛、想到算錢就腳軟的「會計無緣人」撰寫。全書超輕鬆、超有趣,保證看不到任何密密麻麻的財務報表,會計術語也屈指可數! 「會計」確實不簡單,但了解「會計的基本觀念」並不難。 本書從「數十年如一日的沿街叫賣」「開在冷門地點的天價法國餐廳」「東西賣光還被店長罵」「打麻將到最後一圈必胡莊家」「去KTV總有人搶著先幫大家付錢」等日常生活中的疑問引發思考,逐步說明會計的重要觀念。 資產、負債、現金流量……不只是財報上的數字。無論是個人理財、家庭收支,或是公司經營,學會看待金錢的正

確方法,就能讓會計成為你的私人理財顧問! 〈竹竿小販金錢學1〉 A:「我先去付帳,再跟你們收現金。」 B:「讓別人去付錢,我只要把自己那份給他就好。」 唱完KTV之後,怎麼付錢才有「賺頭」? →認識「現金流量」,聰明選擇付款方式! 〈竹竿小販金錢學2〉 A店員:「進貨100個,中午就賣光光,好耶!」 B店員:「唉呀,進貨200個,到下午打烊還有30個沒賣掉……」 誰的損失比較多? →理解「機會損失」,不錯過賺錢的機會! 〈竹竿小販金錢學3〉 C航:「每50位乘客,就有1位可抽中免費機票!」 E航:「買機票免消費稅!」 你要買哪一

家的機票? →培養「數字敏感度」,就不會輕易被話術所騙! 名人推薦 劉順仁│臺灣大學會計學系主任 畢德歐夫│《最美好、也最殘酷的翻身時代》作者 ──好評推薦!

利息費用怎麼算進入發燒排行的影片

🤔為什麼我們用二個證券戶?

在討論到理財的時候,分流一直是相當被重視的概念,不論是實體的信封✉️、罐子、撲滿🐷或是虛擬的各種數位帳戶📱,目的都在透過物理性的分散,來管理各種人性先天的弱點。

但在股票投資📊,同樣的概念卻比較少被注意,如果庫存一打開,衝衝股🚀和牛皮股🐃全部混在一起放,有時候還真有點違和感🤔。其實可以試著依照不同目的,開始練習把波段操作和長線投資的部位分開,透過不同的證券戶區隔資金屬性。剛開始或許會覺得麻煩,但實際執行一陣子之後,會覺得切換帳戶就是在幫助自己轉換心情。

🤓而如果要開新帳戶,除了券商手續費和服務項目,交割銀行 是最常被忽略的一大重點,搭配得好就可以 #用閒置利息來補手續費,包含最近很夯的 #複委託存美股,怎麼存比較省?這一集柴鼠就來實際試算看看

【優惠更新😎】

永豐金證券自2020/11月起,交易手續費每筆最低費用變更為:台股(含盤中零股、上市上櫃、興櫃)1元、豐存股台股1元、豐存股美股1美元。

✴️定期存美國大型龍頭股,現在也有更簡便的方法

🇺🇸豐存股美股https://bit.ly/2GRFosP

【跟著柴學FQ 做自己的提款機】

⭐️出版三個月熱銷突破十刷三萬冊

⭐️連續12週(4/2~6/24)蟬聯誠品書店財經/商業暢銷榜冠軍

⭐️博客來全館即時榜、商業書籍榜、7日/30日排行榜、新書排行榜冠軍

⭐️博客來2020上半年暢銷書籍榜Top10

⭐️2020上半年MOMO網路書店暢銷榜Top7

➤博客來 https://reurl.cc/8GnRXy

➤誠品 https://reurl.cc/Kkj5lq

➤金石堂 https://reurl.cc/z8zLp6

【不用花錢也可以贊助柴鼠】

https://youtu.be/DGV964Fks2s

【訂閱柴鼠也是一種鼓勵】

http://bit.ly/2INZTDI

【柴鼠兄弟相關頻道】

YouTube頻道 https://www.youtube.com/c/柴鼠兄弟ZRBros

FB粉絲頁 https://www.facebook.com/zrbros

IG https://www.instagram.com/zrbros/

【聯絡柴鼠】

e-mail:[email protected]

首次代幣發行之課稅問題

為了解決利息費用怎麼算 的問題,作者童行 這樣論述:

新創於我國募資管道有限,惟我國募資管道不是門檻過高就是對投資人限制過多,而因著區塊鏈發展出現首次代幣發行募資方式。我國金管會亦發布區塊鏈證券型代幣募資規範,惟該規範不包括首次代幣發行最常見之「功能型代幣」,且課稅方式亦以一般有價證券方式課稅。此種比照有價證券課稅方式是否妥適,以及新創於區塊鏈時代下以功能型代幣募資應如何課稅才可確保國家稅收,均有疑問。 本文除介紹我國傳統募資管道及課稅方式外,亦參考外國文獻介紹區塊鏈募資。並比較OECD、美國及新加坡外國法規範,再進一步探討我國法疑問。功能型代幣與證券型代幣在我國法可能因客體不同而有不同課稅規範。本文認為應以專法制定額定律課稅,不區分客體

只區分持有期間長短有不同稅率。就外國法人在我國發行代幣,則可參考新加坡電子稅收指導以專法明定實際管理處所標準。若發行人以實際管理處所在我國發幣,亦應參考相同標準且以網路公開資訊綜合判斷。創辦人以勞務或技術出資課稅時點、投資人交易加密貨幣虧損扣除,亦應以專法明定。 稽徵程序面,惟有參考美國法以專法明定「消極」不報加密貨幣所得處以刑事罰,始可解決實務見解不當認定逃漏稅捐罪限於「積極」詐欺問題。專法並應參考OECD報告,就非在交易所交易之虛擬貨幣,由納稅義務人自行申報,若申報有誤,即採取美國法「先進先出法」推計課稅。在交易所交易之虛擬貨幣,則由交易所扣繳。並使加密貨幣稽徵程序結合稅捐資訊交換程

序,且將智能合約自動課稅技術應用於我國。期許透過本文撰寫,使新興募資興起時,我國能增加稅收,投資人則可降低法遵成本。

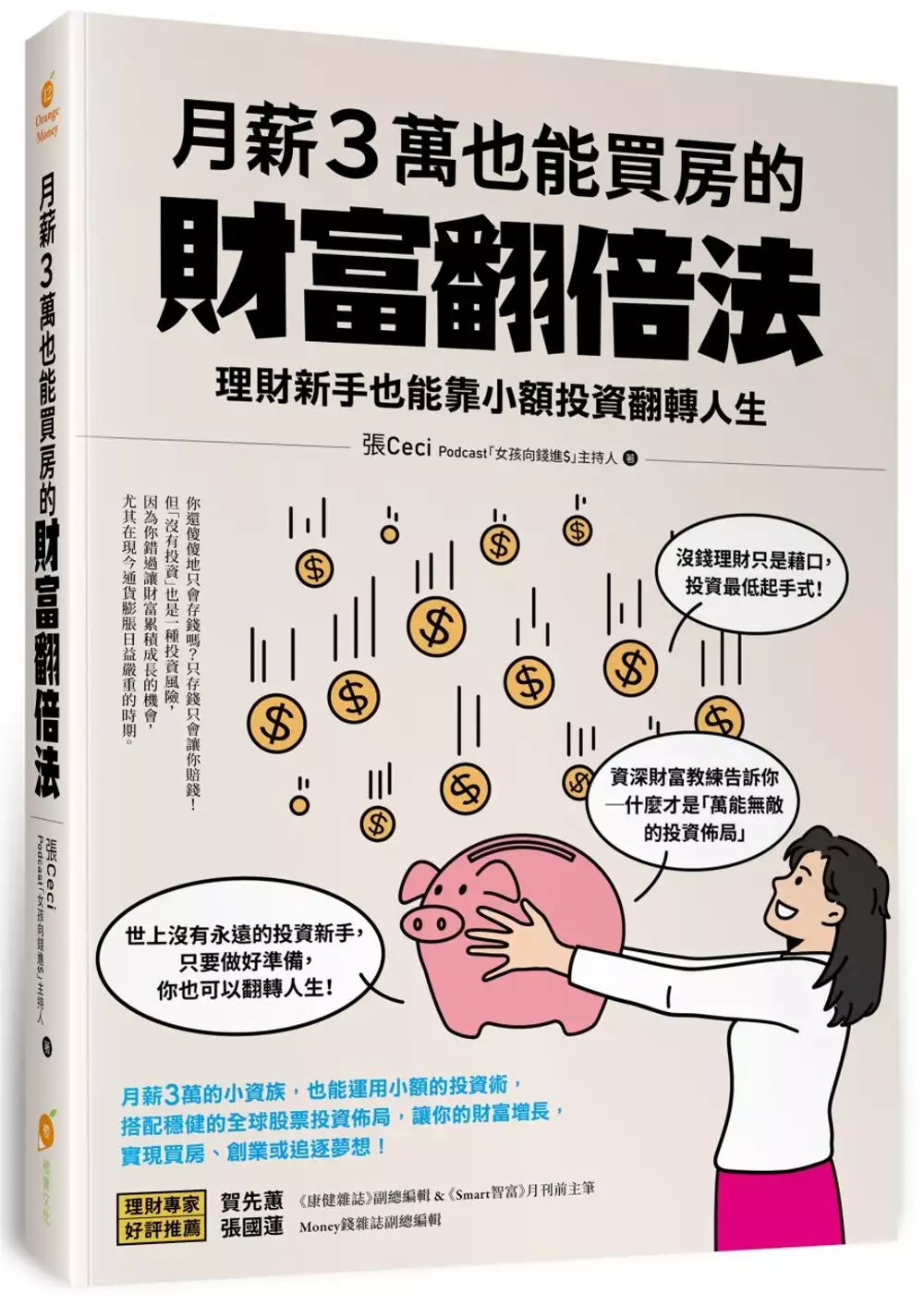

月薪3萬也能買房的財富翻倍法:理財新手也能靠小額投資翻轉人生

為了解決利息費用怎麼算 的問題,作者張Ceci 這樣論述:

沒錢理財只是藉口! 投資最低起手式,月薪3萬就可以! 資深財富教練告訴你─ 什麼才是「萬能無敵的投資佈局」 世上沒有永遠的投資新手, 只要做好準備,你也可以翻轉人生! 理財成功,並不是一種超能力! 學習投資,其實不只是技術,更重要的是關乎於心態和心境。 要願意花時間學習理財、投資。而且越早開始,越容易達到你的財富目標。 不要一輩子只領薪水存起來,因為薪水永遠都不夠用的。 你還傻傻地只會存錢嗎?只存錢只會讓你賠錢! 但「沒有投資」也是一種投資風險,因為你錯過讓財富累積成長的機會, 尤其在現今通貨膨脹日益嚴重的時期。 月薪3萬的小資族,也能運用

小額的投資術, 搭配穩健的全球股票投資佈局,讓你的財富增長, 實現買房、創業或追逐夢想! 本書特色 投資新手、股票菜鳥不用怕! 只要先擁有正確的理財觀念,做好投資前的準備, 你也可以成為存股達人、ETF致富一族! 只要比別人多冷靜沉著一分,便能在股市中脫穎而出。 股市沒有百分之百的成功戰術,只有合理的分析。 每個方法技巧都有應用的環境,也有失敗的可能。 學會管理你的情緒,就可以在別人恐懼的時候看見機會。 請跟著教練一步一步做,讓股利、股息養肥你的錢包吧! 就算小資族也能在10年內買房、20年內財務自由! 投資不嫌晚,現在開始你就能選擇你想過

的人生。 ▶5萬或10萬元要如何開始投資呢? ▶初階投資人用什麼工具比較好呢? ▶入門投資人必須知道的5個重要數字! ▶你不能不知的理財投資心理學 ▶我的5個致富成功習慣! ▶不在大漲之後買進、不在大跌之後賣出 名人推薦 理財專家好評推薦 賀先蕙 《康健雜誌》副總編輯 & 《Smart智富》月刊前主筆 張國蓮 Money錢雜誌副總編輯 (依姓氏筆劃排序)

由資料可攜權引發之新變革–以開放銀行為中心

為了解決利息費用怎麼算 的問題,作者尤其偉 這樣論述:

近十年來國際上有兩股變革思潮彷彿在一夕之間勾出了火花。其一是個人資料保護法制的里程碑:歐盟《一般資料保護規則(GDPR)》;其二則是藉由金融科技引發的市場新騷動:開放銀行。GDPR中創建了資料可攜權這項新權力,觸發了許多產業部門的巨大變革,也對開放銀行議題起了推波助瀾的作用,本文即是以此為研究主題。首章為緒論,分別說明本文之研究背景與動機、研究目的、研究方法、研究範圍與架構等。由於開放銀行的核心精神與資料可攜權觀念息息相關,因此第二章為資料可攜權之探討,主要透過文獻研究法,由歷史沿革出發,繼而介紹歐盟GDPR、《資料可攜權指引》以及選取若干國家之法例中資料可攜權之相關規範,最後為資料可攜權之

法律評析。第三章聚焦開放銀行,同樣運用文獻研究法說明開放銀行之觀念緣起與定義,以其介紹其運作方式。之後以比較研究方法分別就推動開放銀行政策的兩種模式:強制模式與自願自律模式之代表國家描述其發展現況。第四章主要採用文獻收集及歸納研究方式闡述開放銀行對於我國之衝擊與挑戰,包括:政策選擇、發展現況及相關各方影響。第五章分析我國面對開放銀行可有之作為,分為三節,分別針對主管機關、金融機構及第三方服務提供業者,以政策面、法制面、監管面、操作面、策略面、人才面及發展面等角度提出本文看法。末章為結論與建議作為本文總結,除彙整全文重點及建議外,並試擬未來專法架構,希望達到本文原先設定之研究目的,以及作為後續研

究者之參考基礎。