台中法院法拍公告的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

台中法院法拍公告的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦李永然,許啟龍,許淑玲,吳任偉,林其玄,高嘉甫,連世昌,李廷鈞,黃興國寫的 別讓共有綁死不動產(二版):活用共有不動產法律看招 和李永然,黃振國,陳曉祺,吳任偉,許淑玲,黃志國,張雅蘋,孫慧敏的 別讓權利稅著了:簡單讀懂納稅者權利保護法都 可以從中找到所需的評價。

另外網站柯夢波丹COSMOPOLITAN Taiwan也說明:精選8處「台中巨型景點 ... 嗎?8大巨型「台中景點推薦」,地面浮出猙獰巨人、超巨菠蘿麵包、2層樓高機器人等你來拍 ... 兩性專家傳授5大渣男辨識秘技+3個渣男破解法.

這兩本書分別來自永然 和永然所出版 。

健行科技大學 國際企業經營系碩士班 彭開琼所指導 呂述莉的 購買法拍屋流程風險研究 (2021),提出台中法院法拍公告關鍵因素是什麼,來自於法拍屋、風險、自行標購、委託代標、不點交。

而第二篇論文東吳大學 法律學系 王志誠、林盟翔所指導 黃緒宗的 以房養老與留房養老之法律分析 —以不動產信託機制之運用為中心 (2021),提出因為有 以房養老、留房養老、不動產逆向抵押貸款、HECM、日本住宅金融支援機構、反轉60、韓國住宅金融公社、香港按揭證券有限公司、安老按揭計劃、新加坡建屋發展局、新加坡公積金、屋契回購計劃、樂齡安居花紅計劃、都市更新、危老重建、不動產投資信託、二重信託的重點而找出了 台中法院法拍公告的解答。

最後網站從查封到投標,三分鐘讓你搞懂不動產法拍程序|台中張思涵律師則補充:要具備什麼條件才可以進行查封拍賣呢?一般來說,債權人必須取得法院的確定判決、支付命令、本票裁定等等的執行名義,才能向地方法院的民事 ...

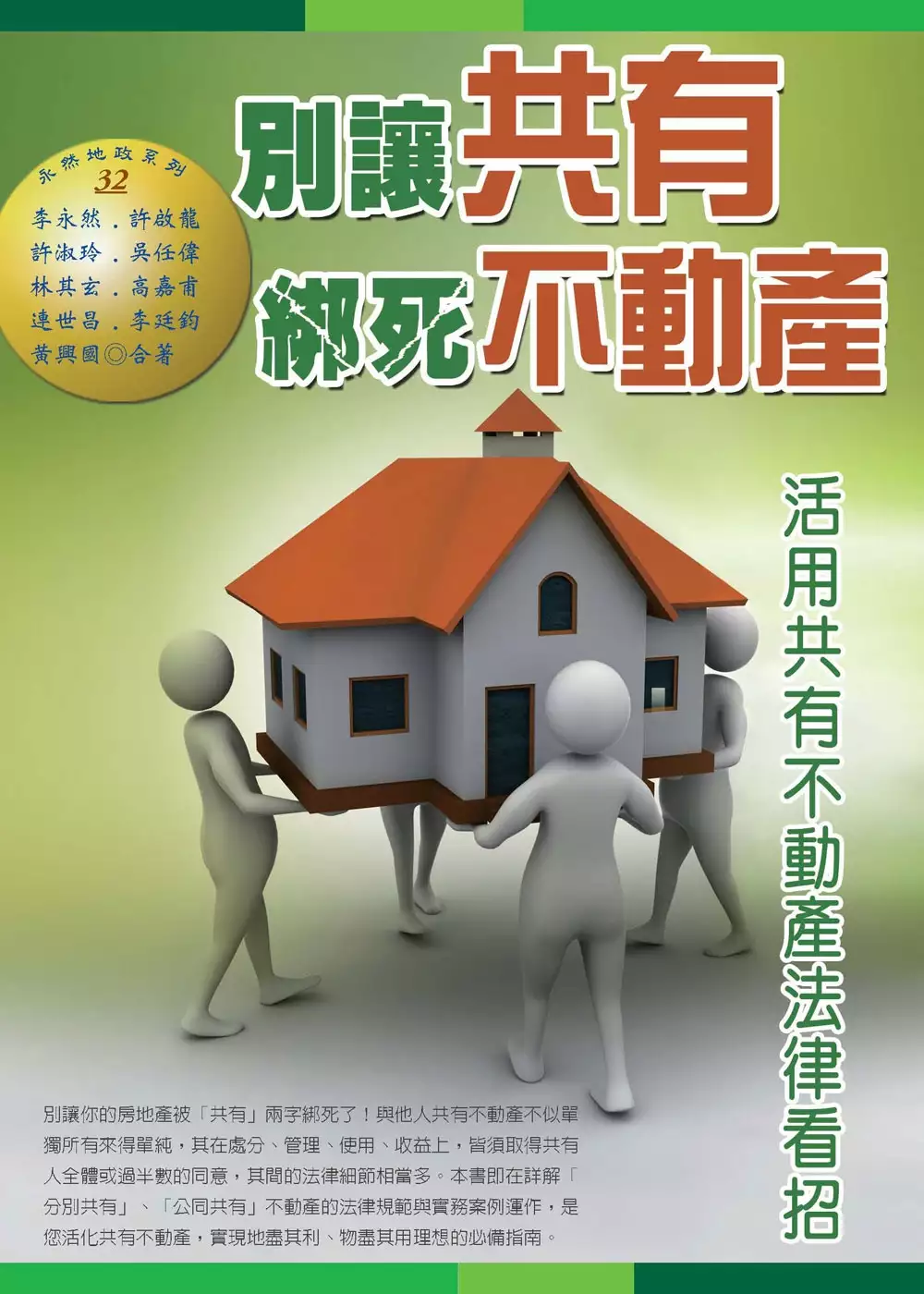

別讓共有綁死不動產(二版):活用共有不動產法律看招

為了解決台中法院法拍公告 的問題,作者李永然,許啟龍,許淑玲,吳任偉,林其玄,高嘉甫,連世昌,李廷鈞,黃興國 這樣論述:

別讓你的房地產被「共有」兩字綁死了!與他人共有不動產不似單獨所有來得單純,其在處分、管理、使用、收益上,皆須取得共有人全體或過半數的同意,其間的法律細節相當多。本書即在詳解「分別共有」、「公同共有」不動產的法律規範與實務案例運作,是您活化共有不動產,實現地盡其利、物盡其用理想的必備指南。

台中法院法拍公告進入發燒排行的影片

190519東森財經《台灣大代誌》誰敢挑戰?我住凶宅 命理師撞詭

影片網址→https://youtu.be/oTL81-IrGFU

曾經貼滿輕生死者親筆寫的讖語紙條的凶宅,就位在台南永康某個社區裡,歐風挑高別墅從外觀看來很正常,要不是屋主在門口貼著招售公告,還強調祭送清淨,一般人也很難知道屋子裡曾經出代誌。

記者 陳建豪、丁恩豪 採訪報導……↓

在凶宅裡打地鋪過夜,臉上絲毫沒有懼色,原來他就是屋主鄭先生,是一名資深命理師,平常和家人住在台中,既然沒有地緣關係何必在台南置產呢?鄭先生說起這段往事一臉無奈。

原來已故的屋主,生前積欠黑道大筆債務,5年前在家裡輕生,就是不甘心房子被債主收走,或者被法院查封,才會留下讖語字條,詛咒接手的房客。令人不寒而慄的消息在鄉里傳開,根本就沒有人敢接手這一棟極凶宅,一連經過法拍九次都流標,直到第10次才由鄭先生投標買下。

房仲業者 陳泰源 表示:「基本上凶宅它也是有分等級的,就一般所謂的大凶或小凶,如果說是大凶的話,譬如說像是他殺啦,或者像是一些凶殺案、命案的,至於其他的就稍微輕微一點,但原則上凶宅房價的行情它大約是一般市價的5~7折。」

師生合買凶宅投資,看起來很不錯的提議,沒想到標下房子幾天之後竟然出現變數。意外插曲讓這一樁凶宅投資案破局,鄭先生只好硬著頭皮自己吃下來。第一次法拍買凶宅,鄭先生打著低買高賣的如意算盤,不料一開門才發現屋況非常糟,還得找人重新粉刷修繕,而且工人修著修著遇上奇怪的事。誰在惡作劇?難道是不願意離開的前屋主嗎?

鄭先生說它也遇到難以理解的事。惡臭味是來自於死老鼠嗎?偏偏怎麼找都找不到屍體,陰魂不散嗎?一連串離奇現象迫使鄭先生不得不南下處理,他使出了看家本領親自替亡靈誦經超度,還連擲了三個聖筊得到原屋主很滿意的答案。

但事情有這麼簡單解決嗎?鄭先生說他精通命理占卜卻沒有通靈的本事,於是他找了通靈的朋友看看祂還如影隨形嗎?面對怒目相視的亡靈,通靈老師也不是省油的燈。

為什麼糟糕了?鄭先生當下有個不好的預感,看不見的前屋主去而復返,為什麼這麼難纏?跑去地府找救兵找城隍爺告狀真的有用嗎?從沒想過使用了凶宅裡的東西竟成了前屋主告陰狀的理由,鄭先生無語問蒼天。

就算情理上站不住腳,前屋主依然堅持不離開怎麼辦呢?據說一番討價還價後,鄭先生日夜誦經,還做了一場盛大的法事達到雙方談好的條件,前屋主才心滿意足的離開。一連三個聖筊是鄭先生確認前屋主對法事很滿意,不再騷擾他的保證。

從一開始根本不敢在這裡過夜,到現在拉個蚊帳打地鋪都能一夜好眠,鄭先生說他找了不少高人來勘查都說這裡晦氣盡除,已經處理得乾乾淨淨,大方帶著我們參觀房間,鄭先生對這棟房子很有信心,從一樓爬到五樓,記者確實可以感受到採光充足,沒有什麼陰森或者潮濕的感覺,整體來說,凶宅初體驗還算舒適。

不管是不是風水寶地,凶宅向來是不少投資客喜歡的標的,因為價格在同區段物件相比相對便宜,甚至有企業主買下整棟凶宅改建成外籍移工宿舍的案例。

房仲業者 陳泰源 表示:「像一些外國人,因為有一些外國人或者是基督徒,他們可能就不太在意凶宅這件事,在他們的觀念裡,那當然還有一種人像投資客,他本來買來就不是要自住用的,祂可能買來就是長期收租,那事實上這個出租的投報率,本來就是比較驚人的。」

改建出租相對容易,但假使要自己長期居住,你有勇氣嗎?多數人都對凶宅敬而遠之,像是花蓮五子命案的凶宅也是號稱處理乾淨了,但屋主同樣換了好幾手,事隔好幾年才慢慢穩定下來。

房仲業者 陳泰源 表示:「凶宅也確實會因為時間的淡化,然後它對房價的影響會漸漸變小,譬如說,我今天跟你說這個凶宅是昨天才發生的,跟,這個凶宅是30年前曾經發生過,那當然就是會有差別了嘛!」

有了前車之鑑,讓非常想脫手的鄭先生困擾不已,他說不想請房仲代售,帶看全都自己來,看來這一棟極凶宅何時可以賣出不知道,或許只能繼續用時間換取空間等有緣人上門吧!

部落格網址→https://taiyuanchen1223.blogspot.com/2019/05/blog-post.html

購買法拍屋流程風險研究

為了解決台中法院法拍公告 的問題,作者呂述莉 這樣論述:

本文進行法拍屋資訊取得與資金準備、法拍屋相關程序及風險、自行標購與委託代標公司分析、點交與不點交得標後交屋之差異相關分析,並結合20個實務案例進行探討。法拍過程風險趨避方面,建議投標前需注意案件有無註記抵押權、優先購買權、產權移轉限制、禁止處分等風險因素,投標時需確認投標人名字、公告案號、通訊地址、地號及建號權力範圍、金額填寫、保證金支票等投標資料正確與否,得標後7天內需將餘款缴清、申報契稅、取得不動產權利移轉證明書、到地政機關辦理產權過戶等。案件如有註記抵押權、禁止處分等情形,在案件拍定後,需向法院申請塗銷登記;得標人需瞭解標的物權狀範圍以避免佔用到他人土地或被他人佔用。另一方面,不點交或

部份點交的物件,在得標後需花時間與金錢處理租賃戶或原住戶問題,雖然此類案件比較便宜,本文建議法拍屋新手盡量避開不點交或部份點交的法拍物件。

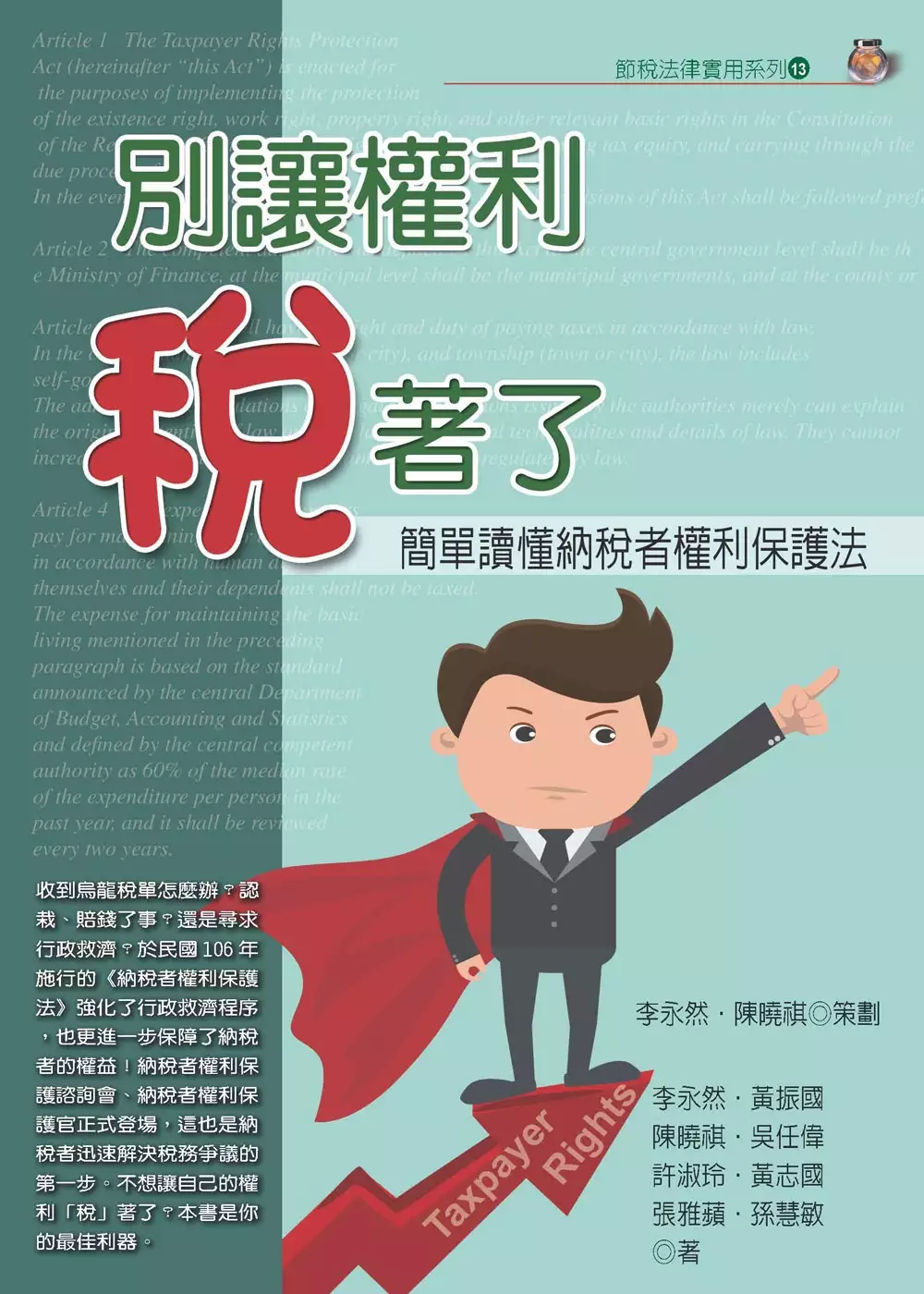

別讓權利稅著了:簡單讀懂納稅者權利保護法

為了解決台中法院法拍公告 的問題,作者李永然,黃振國,陳曉祺,吳任偉,許淑玲,黃志國,張雅蘋,孫慧敏 這樣論述:

收到烏龍稅單怎麼辦?認栽、賠錢了事?還是尋求行政救濟?於民國106年施行的《納稅者權利保護法》強化了行政救濟程序,也更進一步保障了納稅者的權益!納稅者權利保護諮詢會、納稅者權利保護官正式登場,這也是納稅者迅速解決稅務爭議的第一步。不想讓自己的權利「稅」著了?本書是你的最佳利器。

以房養老與留房養老之法律分析 —以不動產信託機制之運用為中心

為了解決台中法院法拍公告 的問題,作者黃緒宗 這樣論述:

超高齡社會已是不遠的現實,但因為來的太快,準備不足,台灣2020/12領取老年給付計有349萬人中有193萬人(55%)領取金額在10,000元以下,低於衛生福利部各縣市低收入戶最低審核標準12,102元(全國低收入戶110年計292,925人)。所幸台灣自有住宅率84.68%,高齡長者持有比率更高,因此不動產逆向抵押貸款對現金收入不足支應養老支出的高齡長者有相當的助益,但六都獨居老人持有宅數為498,697宅,但截至2021/Q3不動產逆向抵押貸款核貸總數為5,381件(承做比率1.08%),且新增件數在下滑,到底是什麼原因造成的?1999年921大地震後,營建署提高建築法規的耐震標準,但

是老房卻遲不更新,2020/Q2屋齡中位數29.84年較十年前老化6.5年,屋齡20年內的只有23.46%。921地震前核發使用執照、3樓以上有608,220棟,因老舊建築物更新非常緩慢,而依過往資料推估,台灣即將進入地震活躍期,老舊建築物的耐震能力堪虞。高齡長者持有住宅,在繳交二十年房屋貸款後,早成為老舊房屋,老人老宅是社會最需面對的老問題,如能同時推動,讓高齡長者能住生活更便利的新屋,社會也可減少地震受損的風險,如此兩全其美豈不更好。不過現行以房養老或留房養老政策對老舊建築物的更新卻是相互扞格,如:不動產逆向抵押貸款貸款期間若參與都市更新,視為貸款提前到期,貸款人必須還款,如此約定反而會拖

延房屋更新的進程。本文在比較美、日、韓、香港及新加坡等地的以房養老制度,以及國內都市更新及危老重建制度後,在借鑒國際經驗並針對國內特定需求,提出由政府撥款設置基金交由政府全資持股銀行提供以「銀行保證」來取得與美國HECM保險的相同效果,並藉由不動產信託來解決老宅更新與不動產逆向抵押貸款間相互扞格的矛盾。本文提出的方案不需要修改法律,因此可以早日施行,除可擴大以房養老的適用範圍,且可在不動產逆向抵押貸款貸款期間還能辦理都市更新或危老重建,同時解決老人老宅的老問題。