台灣指數期貨的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

台灣指數期貨的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦黃正傳寫的 高手叫我不要教的H模型:兩個指標,百倍獲利(第二版) 和黃正傳的 高手叫我不要教的H模型:兩個指標,百倍獲利都 可以從中找到所需的評價。

另外網站交易所股價指數期貨說明也說明:首先以台灣加權股價指數之部分成分股為標的資產的股價指數期貨。 大阪證券交易所(OSE). 日經225指數期貨. (Nikkei 225 Stock Index Futures). 與SIMEX的日 ...

這兩本書分別來自深智數位 和深智數位所出版 。

逢甲大學 財務金融學系 莊明哲所指導 郭子豪的 美國股市與台灣指數間的連動關係- 卡爾曼濾波器的應用 (2021),提出台灣指數期貨關鍵因素是什麼,來自於標準普爾500、費城半導體、卡爾曼濾波器、台灣指數。

而第二篇論文國立高雄科技大學 金融資訊系 程言信所指導 楊哲輝的 台指期逆價差下的交易策略績效分析實證 (2021),提出因為有 期貨、選擇權、逆價差、價差交易的重點而找出了 台灣指數期貨的解答。

最後網站台指期(WTX&) - 期貨即時行情技術分析- 期權 - 玩股網則補充:台指期 (WTX&)最新價格17617漲跌幅-0.33%,對接期交所報價來源繪製台指期一般盤、盤後盤、合併盤即時走勢、技術分析K線圖、最佳五檔委買委賣量、壓力 ...

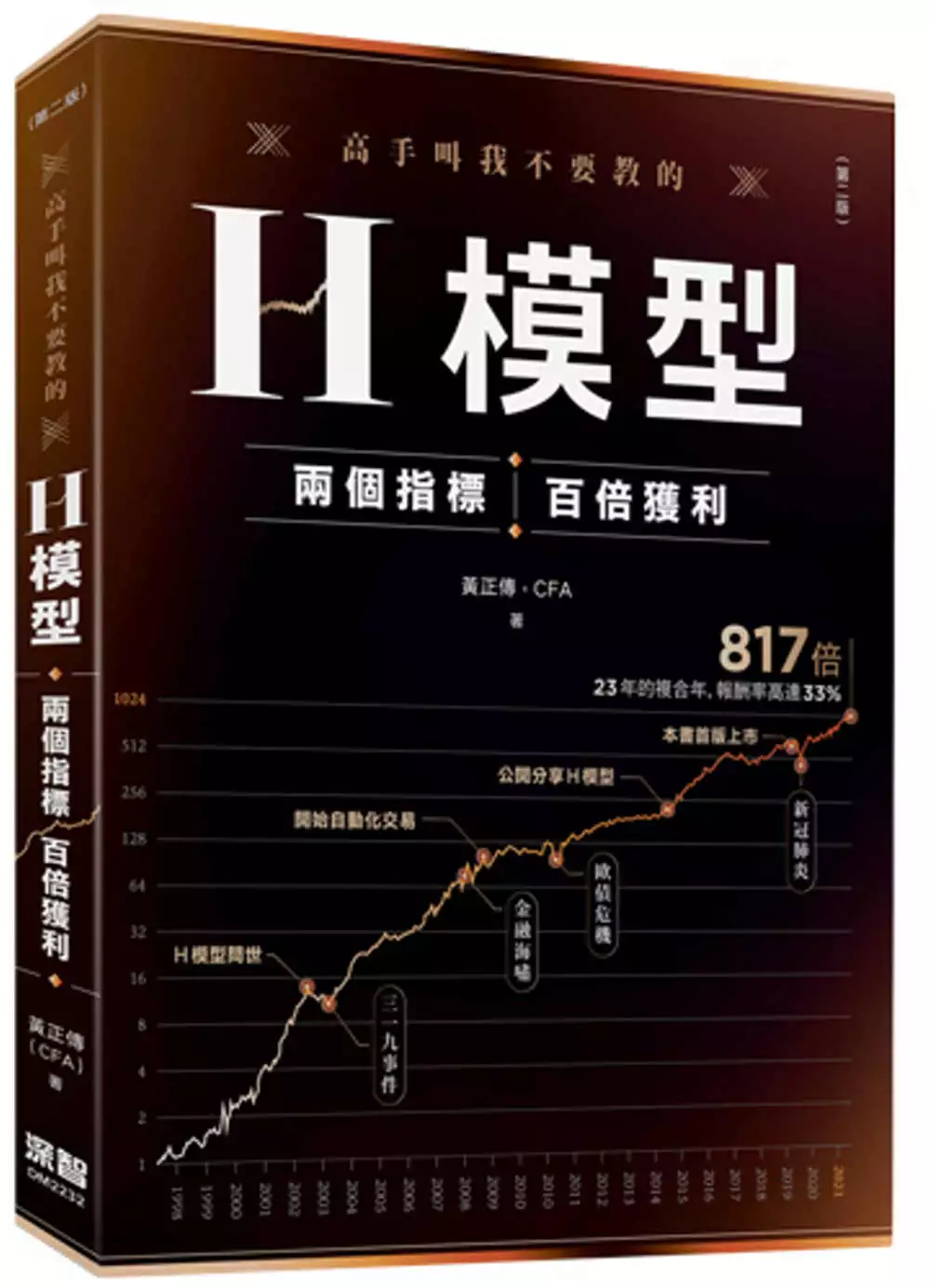

高手叫我不要教的H模型:兩個指標,百倍獲利(第二版)

為了解決台灣指數期貨 的問題,作者黃正傳 這樣論述:

有用的策略為什麼不自己賺? ➢那是因為我的目的不在賺錢,人生有許多更有意義的事要做。 被說出來的策略還有用嗎? ➢有用的。如果市場夠大,說出來也沒關係。價值型投資法、多角化投資法、長期投資法,這些投資方法簡單又有用,完全不怕被人知道。H模型也是。 投資策略總是模稜兩可,不知如何執行? ➢不確定和風險是兩回事。完全不能估計是不確定,有機率可遵循是風險。高風險高報酬、低風險低報酬,操作完全有公式可遵循。 數學不好,不懂投資怎麼辦? ➢要學。本書盡力求通俗,讀者有任何困難歡迎到作者的FB粉絲專頁「程式交易Alex Huang」發問。 「吾未聞枉己

而正人者也,況辱己以正天下者乎?」不能面對自己,就沒有辦法做好事情。只有透過數學與邏輯,才能忠實面對自己與環境的關係,訴諸各種花俏的投資心法,不能量化統計,就是逃避卸責之道。 程式交易的殿堂無比深遂,期望能以本書協助讀者正確地踩入第一步,並展示切實獲利的方法,照亮前方的康莊大道。

台灣指數期貨進入發燒排行的影片

聊一下最近很難做的行情

如何讓小孩願意學習投資?

跳空缺口在實戰中要怎麼判斷

Apple podcast : https://apple.co/3pDiY0e

Spotify : https://spoti.fi/3lMPxXn

掌握最新投資焦點,就加入

玩股網FB:https://www.facebook.com/wantgoo.fans

楚狂人FB:https://www.facebook.com/madchu.fans

玩股網Telegram:http://t.me/wantgoo

楚狂人Telegram:https://t.me/madchuwin

楚狂人Blog:https://www.wantgoo.com/119

美國股市與台灣指數間的連動關係- 卡爾曼濾波器的應用

為了解決台灣指數期貨 的問題,作者郭子豪 這樣論述:

本文旨在確認美國股市以及台灣股市之間的連動關係,尤其以標普指數以及費城半導體指數來與台灣指數進行相比較。而本文採用的研究方法主要是利用卡爾曼濾波器,以美國市場的狀態來估計台灣股市的動態關係。實證結果發現,不管是否存在著落後期,標普指數對台灣指數基本上存在著領先且長期的正面相關,代表標普指數對於台灣而言佔有非常重要的地位,有明顯的領先影響存在。而費城半導體對台灣指數一樣存在著正面、長期且穩定的正向關係。而台灣指數也對費城半導體有影響,兩者皆有著雙向領先的正向關係。而透過研究結果的圖形可以發現,當有金融危機時,像是2000年的經濟泡沫、2008到2009的金融海嘯,以及2020爆發的新冠肺炎,在

圖形上都有非常明顯的浮動。

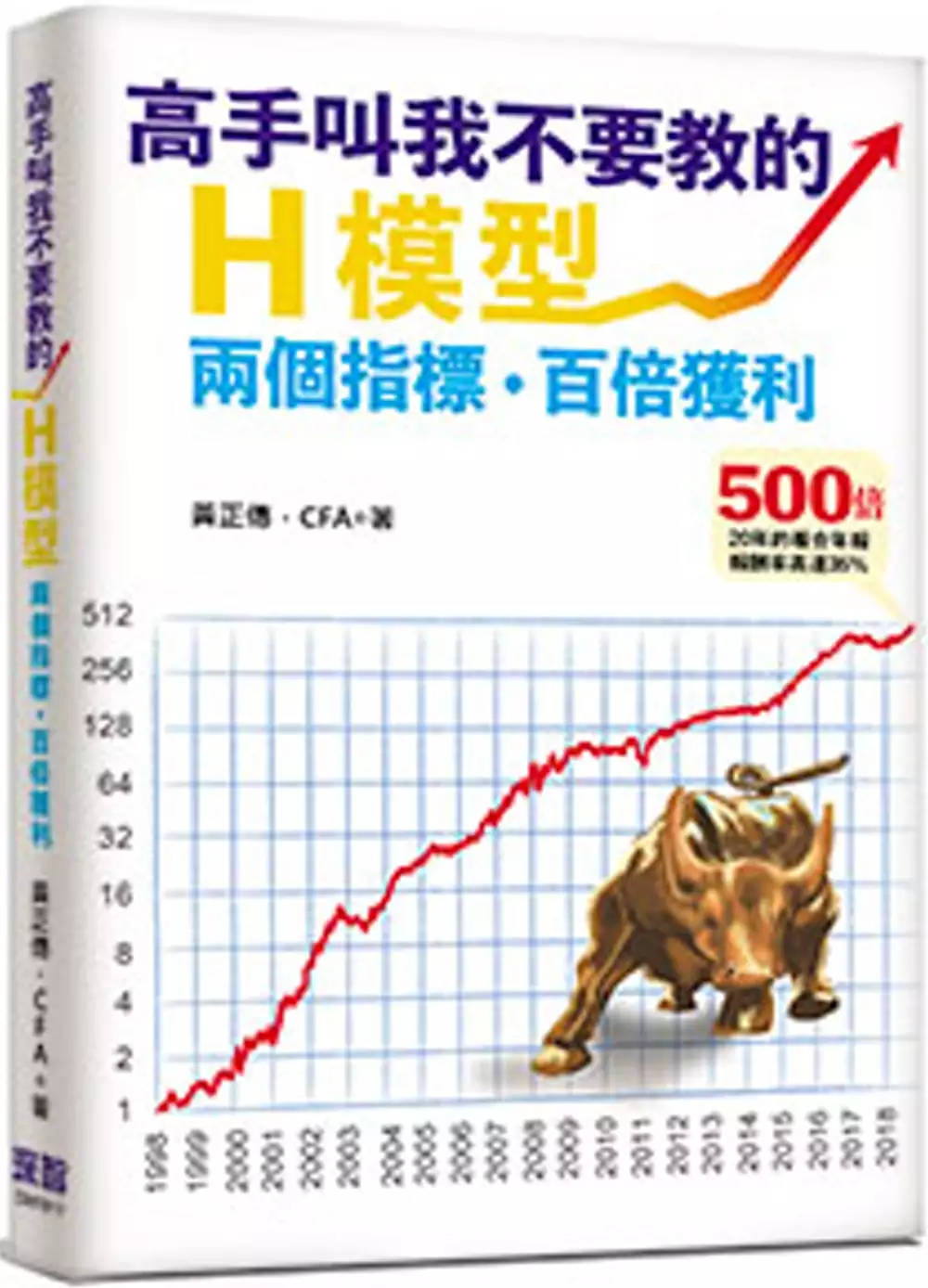

高手叫我不要教的H模型:兩個指標,百倍獲利

為了解決台灣指數期貨 的問題,作者黃正傳 這樣論述:

本書特色 有用的策略為什麼不自己賺? ➢ 那是因為我的目的不在賺錢,人生有許多更有意義的事要做。 被說出來的策略還有用嗎? ➢ 有用的。如果市場夠大,說出來也沒關係。價值型投資法、多角化投資法、長期投資法,這些投資方法簡單又有用,完全不怕被人知道。H模型也是。 投資策略總是模稜兩可,不知如何執行? ➢ 不確定和風險是兩回事。完全不能估計是不確定,有機率可遵循是風險。高風險高報酬、低風險低報酬,操作完全有公式可遵循。 數學不好,不懂投資怎麼辦? ➢ 要學。本書盡力求通俗,讀者有任何困難歡迎到作者的FB粉絲專頁「程式交易Alex Huang」發問

。 「吾未聞枉己而正人者也,況辱己以正天下者乎?」不能面對自己,就沒有辦法做好事情。只有透過數學與邏輯,才能忠實面對自己與環境的關係,訴諸各種花俏的投資心法,不能量化統計,就是逃避卸責之道。 程式交易的殿堂無比深遂,期望能以本書協助讀者正確地踩入第一步,並展示切實獲利的方法,照亮前方的康莊大道。

台指期逆價差下的交易策略績效分析實證

為了解決台灣指數期貨 的問題,作者楊哲輝 這樣論述:

本研究根據台指期貨與現貨之價差建立期貨進出場簡單交易策略與涵蓋期貨與台指選擇權之多種組合交易策略,研究期間為2011年1月1日至2021年1月20日,實證依據期貨持有成本理論價差收斂的特性,探討交易策略的可獲利交易次數、累積損益、平均報酬率、標準差、最大及最小報酬率、報酬風險比(RRR)、正報酬機率等績效指標。實證結果發現,1.在基本策略下,開盤價差較低的交易策略累積報酬率較高且標準差較低,但平均報酬率、報酬風險比及勝率以收盤價差較高的交易策略表現最佳。2.在組合策略下,價差位於中間的交易策略累積報酬率較高,但平均報酬率、標準差、報酬風險比及正報酬機率(勝率)則以價差較高的交易策略表現較佳。

3.使用組合策略相對於單純的基本策略,可以有效的降低投資組合的標準差和波動率。和基本的收盤逆價差買進策略相比,會大幅的降低平均報酬率。4.在混合比較基本和組合策略下,優先在大交易價差機會出現時選擇組合價差策略進行交易,其次則是單純的使用基本策略的收盤逆價差策略進行交易,可以出現最佳的報酬風險比。