各廠牌汽車比較的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

各廠牌汽車比較的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦熾陽門寫的 深愛 和梁亦鴻的 3天搞懂保險規劃:精打細算、轉移風險,迎接美滿無憂的人生!都 可以從中找到所需的評價。

另外網站10大好養汽車品牌出爐!萬年神車TOYOTA穩坐冠軍也說明:日前美國汽車售後維修網站,就以引擎故障機率為依據,公布在美國10 ... TOYOTA南松江副所長蕭榮達:「國產車的取得成本一定比較低,CP值比較高,那 ...

這兩本書分別來自白象文化 和寶鼎所出版 。

中原大學 工業與系統工程學系 趙金榮所指導 潘祉伶的 部分自動駕駛引發被動疲勞影響駕駛績效研究 (2021),提出各廠牌汽車比較關鍵因素是什麼,來自於部分自駕系統、被動疲勞、駕駛條件差異、駕駛績效、監控自動駕駛。

而第二篇論文萬能科技大學 資訊管理研究所在職專班 陳美純所指導 李庭瑜的 探討消費者購買汽車意願之影響因素-以汽車品牌ŠKODA在台灣市場為例 (2021),提出因為有 品牌形象、知覺價值、社群媒體、購買意願的重點而找出了 各廠牌汽車比較的解答。

最後網站Andy老爹- 很常遇到網友問某某品牌的車妥善率好不好則補充:這是各品牌的妥善率排名,有些在意料之中,有些跌破眼鏡! ... 只賣兩種油:柴油跟汽油,沒有92.95.98之分,路上有1/3的汽車,都是發出答答答的柴油聲.

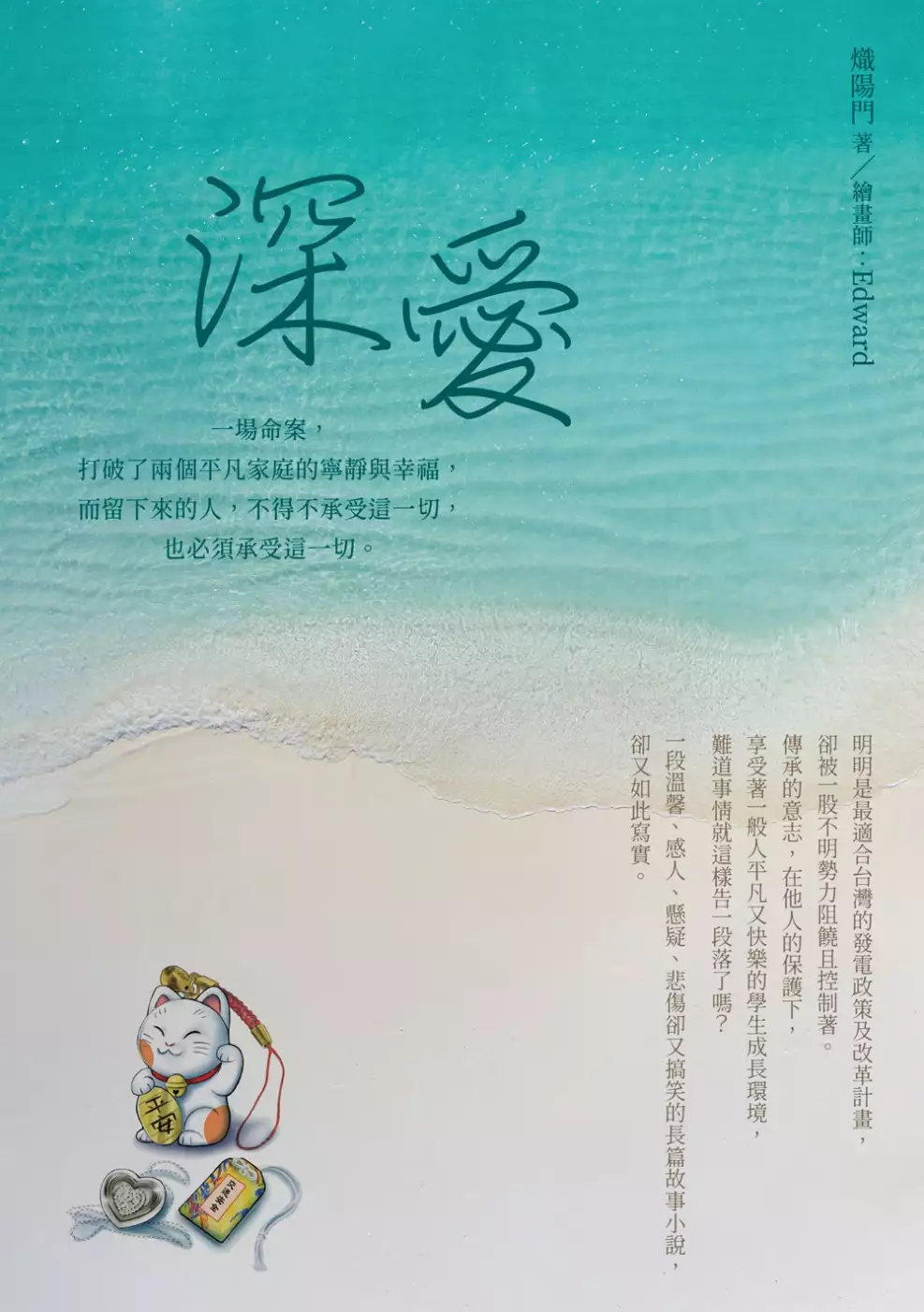

深愛

為了解決各廠牌汽車比較 的問題,作者熾陽門 這樣論述:

一本溫馨、感人、懸疑、悲傷卻又搞笑的長篇故事小說,卻又如此寫實。 ◎一場命案,打破了兩個平凡家庭的寧靜與幸福,而留下來的人,不得不承受這一切,也必須承受這一切。 ◎明明是最適合台灣的發電政策及改革計畫,卻被一股不明勢力阻饒且控制著。 ◎傳承的意志,在他人的保護下,享受著一般人平凡又快樂的學生成長環境,難道事情就這樣告一段落了嗎? 外頭下著傾盆大雨── 一位病病殃殃的中年男子坐在我的對面, 他, 是我的父親。 母親紅著眼眶,眼睛腫脹的似乎天天以淚洗面,正在廚房裡泡著茶。 而我,手放在筆電上,準備記下父親牢記在心的每一段往事及經驗。 還沒

開口,父親臉上的表情,時而憂愁,時而微笑, 手裡拿著一本厚重的資料夾,眼眶開始泛出淚水。 看著眼前的這一幕,我開始有點後悔向父親詢問他們的往事, 彷彿又再次逼迫父親回憶起那段心如刀割的過程。 沉默很長一段時間後。 父親嘆了一口氣,微笑地看著我說: 「這一切一切的命中注定,都是有意義的。」

部分自動駕駛引發被動疲勞影響駕駛績效研究

為了解決各廠牌汽車比較 的問題,作者潘祉伶 這樣論述:

摘要 IABSTRACT II致謝 III目次 IV圖目次 VII表目次 VIII第一章 緒論 1第一節 研究背景 1第二節 研究動機 2第三節 研究目的 3第四節 研究範圍 3第五節 研究流程 3第二章 文獻回顧 5第一節 自動駕駛車輛之定義與發展 5一、 部分自動駕駛(Partial driving automation) 6二、 駕駛人之監控與介入 7三、 部分自動駕駛引發之疲勞 7第二節 疲勞 8一、 疲勞類型 8二、 被動疲勞之影響 8三、 部分自動駕駛引發被動疲勞之對策 9四、 被動疲勞主觀量測方法 9五、 被動疲勞客觀量測方法 10

第三節 駕駛績效 11一、 反應時間 11二、 橫向位置偏差 11第四節 文獻總結 12第五節 研究假設 13第三章 研究方法 14第一節 研究架構 14一、 控制變項 14二、 自變項 17三、 依變項 17第二節 實驗設計 18一、 實驗組合 18二、 模擬駕駛環境 19三、 實驗流程 23四、 任務設計 25五、 受測者 27第三節 統計分析 28一、 分析流程與方法 28二、 變異數分析 30三、 事後比較 30第四章 研究結果與討論 31第一節 研究結果 31一、 駕駛績效 31二、 駕駛人反應行為 40三、 生理訊號指標 41四、

主觀疲勞量測 48第二節 討論 51一、 疲勞與駕駛績效 51二、 駕駛條件與生理訊號指標 52三、 駕駛條件與主觀疲勞評量 54四、 研究限制 55第五章 結論 56第一節 研究結論 56第二節 未來研究方向 56參考文獻 57附錄一 61附錄二 63附錄三 64附錄四 65圖目次圖1-1 研究流程說明 4圖2-1 先進駕駛輔助系統 6圖2-2 SDLP量測說明 12圖3-1研究架構 14圖3-2駕駛人疲勞問卷 15圖3-3駕駛模擬器與操作情境 19圖3-4 實驗環境平面說明圖 20圖3-5 駕駛席位之可視範圍與視角 21圖3-6 突發事件A情境說

明 21圖3-7 突發事件B情境說明 22圖3-8 駕駛介面結束頁面與駕駛績效紀錄頁面 23圖3-9實驗流程說明 24圖3-10實驗任務情境分配說明 25圖3-11 分析流程與方法 29圖4-1 駕駛績效統計量常態Q-Q圖 31圖4-2 駕駛頻率男性交互作用視覺化說明 34圖4-3駕駛頻率女性交互作用視覺化說明 34圖4-4 駕駛條件主要效果說明圖 35圖4-5 時間點成對比較 38圖4-6 駕駛條件差異比較 39圖4-7 不同駕駛行為與相應之反應時間 40圖4-8 性別與駕駛行為次數分配圖 41圖4-9 各組膚電反應平均值比較圖 42圖4-10 各組心率平均

值(bpm)比較圖 43圖4-11 心率與反應時間相關係數散佈圖 44圖4-12 各組交感神經活性平均值比較圖 45圖4-13 心率與交感神經活性相關係數散佈圖 46圖4-14 閃光融合閾值平均值比較圖 47圖4-15 主觀疲勞量表實驗前與實驗後之差值比較圖 50表目次表2-1自駕車分級說明 5表2-2 製造商建議駕駛人之監控責任 7表2-3疲勞產生原因與誘發方式 8表2-4主觀疲勞量表之比較表 9表3-1 被動疲勞之生理指標判斷標準 16表3-2 自變項因子與水準說明 17表3-3 實驗設計組合表 18表3-4 受測者基本資料表 27表4-1 常態檢定結果 32

表4-2 駕駛績效之敘述性統計 32表4-3 駕駛績效之同質性檢定 33表4-4 變異數分析摘要表 33表4-5 駕駛頻率事後比較分析 34表4-6 主要效果分析摘要表 35表4-7 LSD事後多重比較 36表4-8 對比係數表 36表4-9 對比檢定表 36表4-10 相同駕駛條比較分配表 36表4-11 不同駕駛條件比較分配表 37表4-12 常態分佈檢定 37表4-13 各組樣本統計量 37表4-14比較1與比較2之獨立樣本T檢定 37表4-15 比較3與比較4之獨立樣本T檢定 38表4-16 不同駕駛條件下之駕駛行為次數分配 40表4-17 不同駕駛條件下

駕駛行為之反應時間平均值 40表4-18 交叉分配表 41表4-19 各組膚電反應資料常態性檢定 42表4-20 各成對樣本T檢定分析結果 42表4-21 各組心率資料(bpm)常態性檢定 43表4-22 各成對樣本T檢定分析結果 43表4-23 心率與反應時間相關係數摘要表 44表4-24 各組心率資料常態性檢定 45表4-25 各成對樣本T檢定分析結果 45表4-26 心率與反應時間相關係數摘要表 46表4-27 各組閃光融合閾值資料常態性檢定 47表4-28 成對樣本T檢定分析結果 47表4-29各組主觀疲勞量測資料常態性檢定 48表4-30 各成對樣本T檢定分

析結果 49

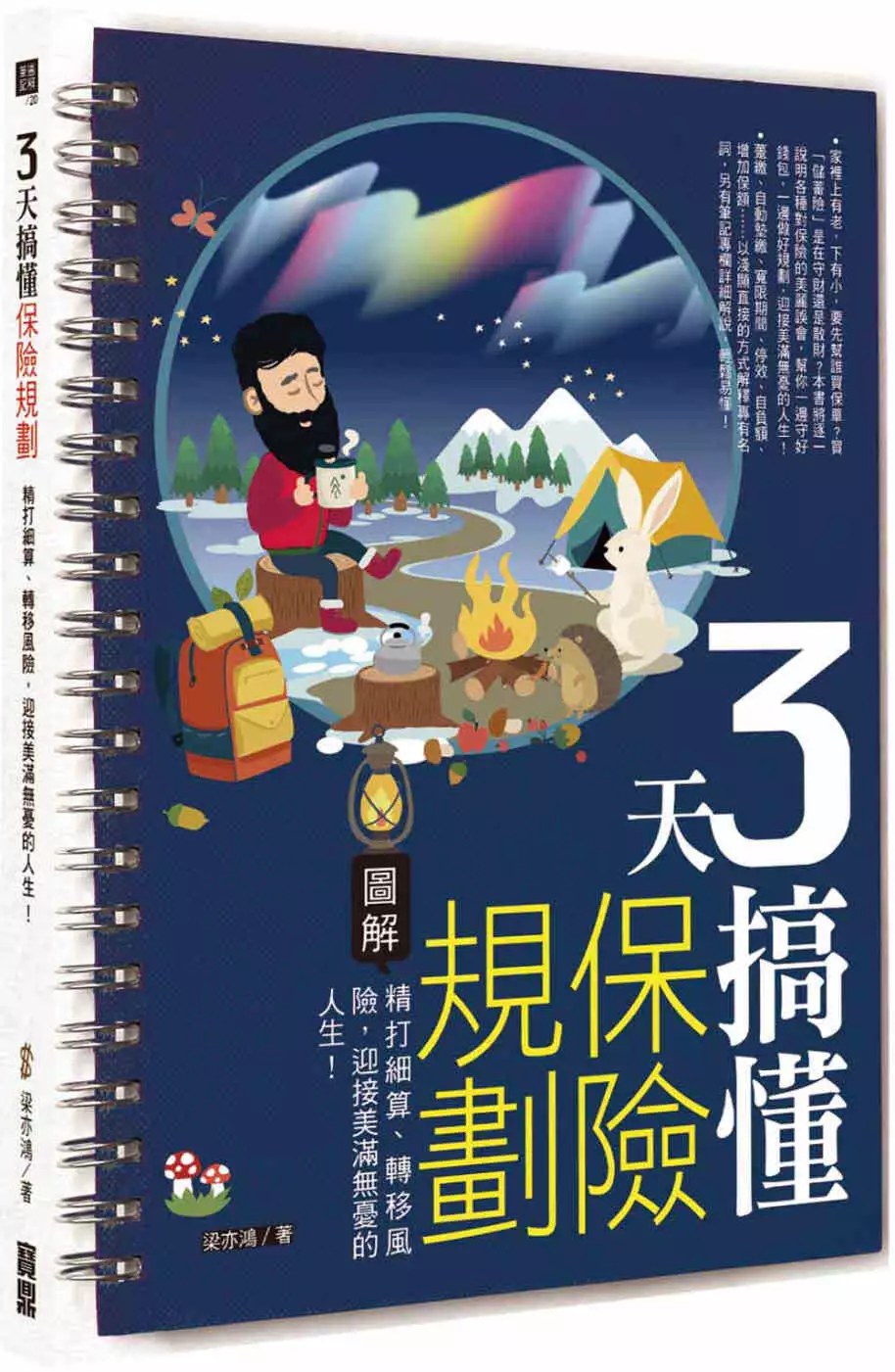

3天搞懂保險規劃:精打細算、轉移風險,迎接美滿無憂的人生!

為了解決各廠牌汽車比較 的問題,作者梁亦鴻 這樣論述:

後疫情時代,先前紛紛受到衝擊的各行各業, 要面對的是更多瞬息萬變的風險與挑戰。 大家的風險意識升高了,也間接帶動對保險的需求。 買保險,是為了分攤並轉移風險, 以降低不在預期內的事故對自己和家人造成影響與損害。 相信許多讀者都有買保險的經驗, 而且,「風險管理」也的確是財富管理重要的一環。 問題是,你買保險時,是否已經搞懂基本概念了呢? ・保費是年繳好,還是月繳好? ・利率調升之後,儲蓄險的報酬還會高於定存嗎? ・投資型保單的「保費」不是固定,「保額」也是變動的 ・實支實付醫療險真的會「實支實付」嗎? ・理賠金額遠不如預期、甚至無法理賠時,該怎麼辦? ・哪些是會

被國稅局盯上的投保特徵? ・繳不出保費只好解約,已繳的就當放水流。難道沒有其他辦法嗎? ▲保險商品百百款,哪些才是你最需要,也最符合你的需求? 保險基本上分為人身保險(壽險、醫療險、防癌險、投資型保險、利變型保險、傷害險等)和財產保險(汽機車保險、住宅保險、寵物險、責任保險等)。因為個人的年齡、職業、生活習慣和環境等不同,保單需求也不一樣,不是每一種保險都要買! ▲保險不是有買就好,買錯保單繳一堆保費,小心最後不理賠! 買汽車會比較廠牌性能,買化妝品會比較品牌功能。但是!很多人買保單卻不肯先做功課,不是嫌種類太複雜麻煩,就是看到落落長的條文先嚇到退三步,業務說買什麼就買

什麼,等到要申請醫療理賠時才發現自己買的是儲蓄險,根本欲哭無淚@@ ▲保險專有名詞五花八門,條款文字處處是陷阱 保險金額不等於投保金額;保險費不等於保險費率。其他還有預定利率、宣告利率、保單價值準備金、解約金⋯⋯簡直讓人頭昏眼花。沒問題!《3天搞懂保險規劃》用最簡潔易懂的文字幫你進入狀況,圖表一看get重點,輕鬆看懂保單不求人! ▲打破錯誤的保險迷思,讓你辛苦賺來的錢花在刀口上 家裡上有老,下有小,要先幫誰買保單?買「儲蓄險」是在守財還是散財?「投資型保單」是在避險還是冒險?保單可以分紅,讓你滿心期待?保險買得多、金額繳得多,就是最好的保障?本書將逐一說明各種對保險的美麗誤

會,幫你一邊守好錢包,一邊做好規劃,迎接美滿無憂的人生! 本書特色 1.循序漸進的一問一答方式,讓保險小白迅速掌握買保單的重點! 2.自己先搞懂保險基本知識,不被業務天花亂墜沖昏頭:躉繳、自動墊繳、寬限期間、停效、自負額、增加保額⋯本書以淺顯直接的方式解釋專有名詞,另有筆記專欄詳細解說,輕鬆易懂! 3.完全圖解!將關鍵重點全部記下來:把複雜的觀念簡單化、視覺化,不必死記硬背,自然而然融會貫通!附有各種圖表、案例,快速找到重點、容易記憶。 4.專為金字塔頂端客戶服務的梁亦鴻老師親自授課:精心規劃3天課程,不用花時間出門上課,教你如何分析本身需求,結合有利條件,幫未來的自

己和家人有效轉嫁風險,做好全方位規劃!

探討消費者購買汽車意願之影響因素-以汽車品牌ŠKODA在台灣市場為例

為了解決各廠牌汽車比較 的問題,作者李庭瑜 這樣論述:

汽車已成為現代人生活之必需品,龐大的需求使得各廠牌無不推陳出新,只求在市場上能佔有一席之地。過去文獻指出品牌形象、知覺價值是汽車購買意願的重要影響因素,而資訊時代來臨,網路社群更是異軍突起的新型銷售管道。故本研究採用品牌形象、知覺價值及社群媒體為作為分析構面,並對ŠKODA車款的購買意願進行調查,提供個案公司在行銷端上之建議。 本研究採網路問卷研究潛在消費者在品牌形象、知覺價值及社群媒體與購買意願的關係,對象為至ŠKODA銷售據點參觀過之民眾,問卷發放於車款資訊之群組,發放期間為2022年3日15至22 日止,有效回收問卷共 124 份,並採用SPSS、AMOS軟體進行分析。本

研究結果如下:(1) 品牌形象、知覺價值、社群媒體皆對於ŠKODA車款之購買意願有顯著影響。(2) 知覺價值在品牌形象與購買意願的關係間具有中介效果。(3) 知覺價值在社群媒體與購買意願的關係間具有中介效果。本研究根據以上結論,提出相關建議如下: 一、對業者的建議有:(1) 加強 ŠKODA 獨特的品牌形象,提升顧客對品牌的信賴度 (2)善用社群媒體的影音功能,著重性能配備的介紹 (3)加強宣傳 ŠKODA 車款重視安全、平價的特性 (4) 增加互動式活動,在群眾間傳播發酵。 二、對未來研究的建議有:(1) 採質性訪談了解汽車購買意願之內在因素(2) 在各大網路平台廣為發放以提升樣本

多樣性 (3) 納入不同汽車品牌的行銷策略進行分析比較 (4) 納入專門的影音平台進行分析。