基金虧損 PTT的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

基金虧損 PTT的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦cis寫的 主力的思維:日本神之散戶cis,發一條推特就能撼動日經指數 可以從中找到所需的評價。

另外網站[問題] 基金虧損請問大家有什麼建議嗎? - cfp - PTT職涯區也說明:[問題] 基金虧損請問大家有什麼建議嗎? 看板 Cfp. 時間 2020-04-30 08:27:38. 留言 28則留言,11人參與討論. 推噓 9 ( 9推 0噓 19→ ).

國立臺灣大學 建築與城鄉研究所 黃舒楣所指導 謝惠真的 戰後加蚋仔空間邊緣化與地方營造 (2017),提出基金虧損 PTT關鍵因素是什麼,來自於空間化文化、都市邊緣性、空間排除、生活支持系統、地方營造。

而第二篇論文國立中山大學 中國與亞太區域研究所 鄧學良所指導 陳智暄的 臺灣地區行政監督法制之研究 (2012),提出因為有 評鑑、監督、資訊公開、審計、廉政、權力分立、監察、調查局的重點而找出了 基金虧損 PTT的解答。

最後網站請問景順環球消費趨勢基金,淨值腰斬如何解套?則補充:科技基金虧損30%怎麼辦?我用定期定額這招解套,從沒失手過 ... 景順環球消費趨勢基金A股美元| 基金資訊| 強基金100 | 強基金fundhot. 內文圖片.

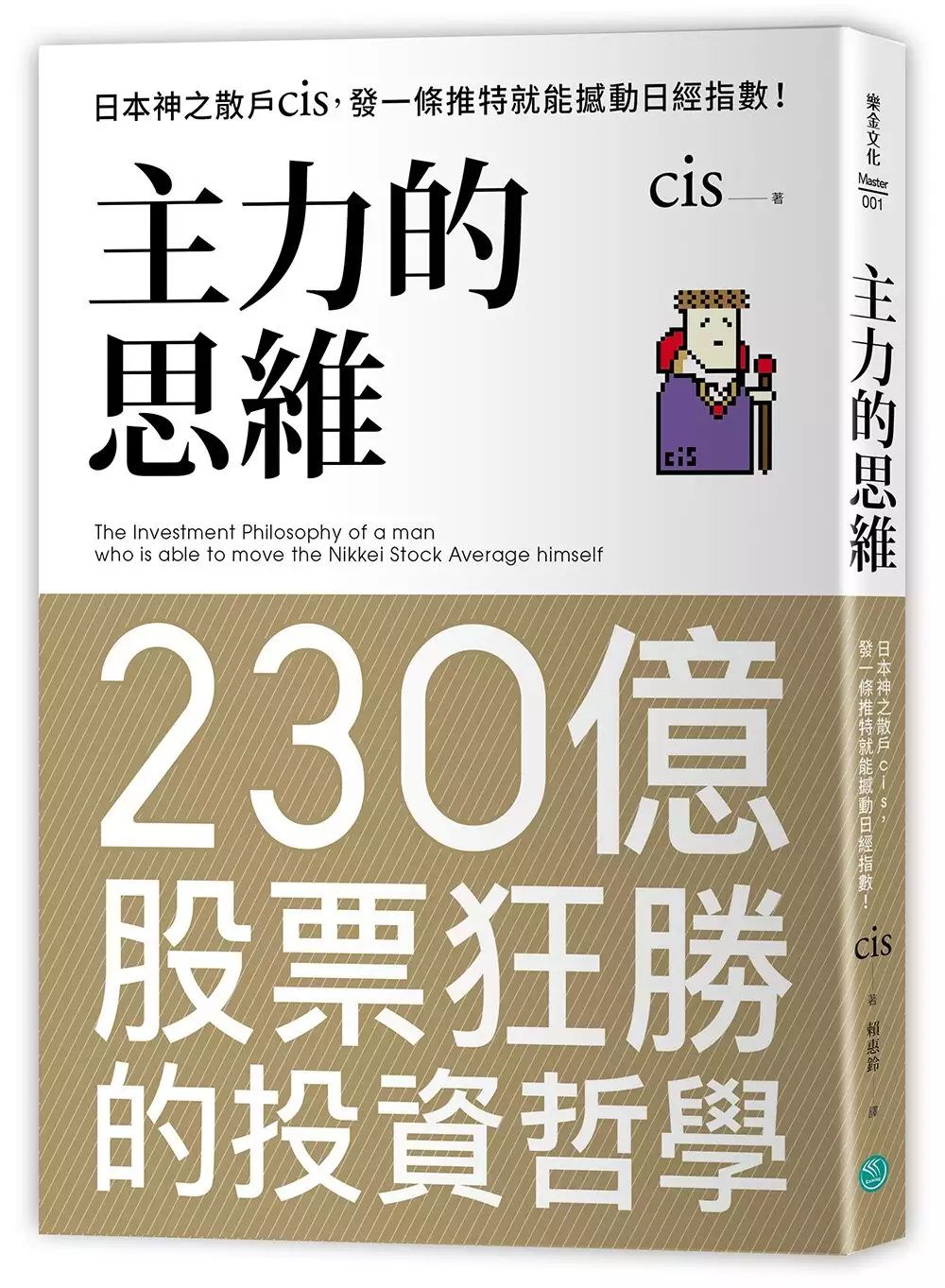

主力的思維:日本神之散戶cis,發一條推特就能撼動日經指數

為了解決基金虧損 PTT 的問題,作者cis 這樣論述:

超強話題作!預購就賣出12萬本! 出版首週即創ORICON、日本亞馬遜等書籍排行榜商業書冠軍! 他如何短短16年內將300萬本金變成230億? 日本最神操盤手、撼動日經指數的最強股市主力, 獨家傳授勝率30%,就能大賺的制勝心法! 「即使是高盛集團,也無法在交易中打敗我。」──cis ★2005年,J-Com事件一戰成名!cis只花20秒下決定,便賺入6億日圓! ★2013年,cis交易了價值140億美元的股票。他一個人的交易量,就占據了日本東京證券交易所全年散戶股票交易量的0.5%。他一日的最高紀錄是買賣700億日圓股票。 ★2015年黑色星期一,cis

放空日經225指數期貨大賺3400萬美元,引來《彭博新聞社》關注,盛讚「A Perfect Play」! ★2016 年 11 月,cis 告訴關注者,他賣空了汽車安全氣囊生產商 Takata 集團的股票。消息一出,Takata 跌了 8.8%。目前 Takata 已破產。 ★2016 年 12 月,cis 稱買了 200 萬股電子電器巨頭東芝的股票,東芝股價扶搖直上。 ★2018年適逢比特幣跌價潮,他巧妙利用比特幣交易所伺服器的漏洞,趁貶值時大量買入自動停損的比特幣,動動手指就賺進一億五千萬日幣。 一擊19億,推特追蹤者超過34萬人,「散戶變主力」的傳奇人物第一本著作

! cis的每一筆交易都帶有巨大的影響力,被日本媒體譽為「憑一己之力撼動日經平均指數的男人」。 沒有富爸爸和顯赫家世,cis如何運用「遊戲思維」,在16年內累積驚人資產、撼動日經指數? 日本最神秘的鬼才操盤手,首度出書分享其獨到的投資法則! 他給散戶的建議: ☆持續上漲的股票就會再漲,持續下跌的股票就會再跌 「順勢操作,買進正在上漲的股票,別買正在下跌的股票。買進的股票一旦下跌就賣掉。」 ☆千萬不能在「回檔時買進」 「回檔時買進是在下跌的時候買進,所以是一種逆勢操作。追強勢股回檔是停損操作。」 ☆「攤平」是最差勁的技巧 「永不攤平,因為攤平有可

能會一路攤到破產。背後意義:進場買進,輸錢是要停損出場,而不是攤平,讓投入資金更多,承擔更大的風險。」 ☆只顧著「停利」會錯失大波段 「重點不是勝率,而是加總的損益——著重在大賺小賠,利用大賺來讓整體績效為正。」 最後cis提醒大家…… 「買股票不要與市場的方向作對,而且要比任何人都更早注意到方向的變化。 我之所以能累積到現在的財富,就是因為遵守這個大原則。 每天的狀況瞬息萬變,艱困的挑戰一關接著一關,有時候一不小心就會賠得很慘。 這就是股市有趣的地方。 我不認為從事金錢交易的股市有什麼特別,只覺得確實是非常好玩的遊戲,而且是高度融合技術與偶然性、風險

、獲利的遊戲,我的手法主要是當沖,幾乎不做長期投資,從社會的觀點來看,這根本稱不上投資,純粹是一把定勝負。 我把自己面對股市時是如何思考、行動,以及如何出奇制勝的方法整理成這本書,雖然是以股票為主,其實就連對股票不是很了解的人也看得下去。不只是股票,希望各位在面對人生的各種考驗時,本書也能提供脫穎而出的參考。」 名人推薦 「99啪的財經筆記」版主 99啪 財經書作家 艾致富 暢銷財經書作家 安納金 台股籌碼專家 阿斯匹靈 專職操盤手 金湯尼 投資達人 麥克風 專職投資人 陳喬泓 K線達人 楊忠憲 專職操盤手 獨孤求敗 知名財經書作家 盧冠安

專職交易者 權證小哥

基金虧損 PTT進入發燒排行的影片

0:00 今天我們要來介紹如何用選擇權的價差策略

來達到長期穩定獲利的方法

1:28 為什麼要做價差

a.已知最大風險,不會因為黑天鵝而被抬出場

期貨有可能會因為跳空,而出現無法預期的虧損

甚至不用談到跳空,有的時候你可能只是去忙一下

回來一看卻發現,怎麼豬羊變色了

但是垂直價差策略在你一開始建立好的時候

就已經知道最大虧損最大獲利是多少

以及損益兩平點在什麼位置

你可以抱著價差安心上班,安心睡覺

但如果是做期貨,你可能就三不五時會想要打開來看現在指數在哪

b.比起期貨,選擇權價差更能增加你的勝率

撇開技術分析不談(因為要談的話其實對期貨對選擇權都是同樣的影響)

期貨在進場之後,上漲下跌機率其實就50%50%

但是價差可以透過履約價的調整,來增加你的勝率

舉例來說,指數17000

期貨多單進場之後,就是以此為分水嶺,上漲賺錢下跌賠錢

但選擇權價差可以選

例如我作16800-16900看多價差,我會有一百點空間

結算在16900之上我都是獲利的

也就是說即使指數是下跌,但我最後也是獲利的

當然這個不能下跌太多啦,下跌太多跌破我看多價差做的履約價的話也還是會受傷的

當然,有一好沒兩好

選擇權也不是萬能的

如果我們要選擇更高勝率的履約價,最大獲利就會降低

反之,如果我們想要最大獲利高一些,勝率也就會低一些

(例如現在指數在17000,我想做多,

選擇16900這個履約價去做看多價差,我會有比較好的獲利,但勝率低

選擇16800這個履約價去做看多價差,獲利會比較差,但勝率高)

不過我這邊想要跟大家分享一個觀念

你先求穩,再求多(先求有,再求好)

意思是如果你要做的話我會建議你先做勝率高的組合

雖然他最大獲利低,但你積少成多慢慢累積資金

後面慢慢增加你做的組數,整體獲利也會往上升

c.保證金比期貨低,可有效運用你的資金

小台的保證金要四萬多

但我們選擇權做價差,一組的保證金最低只要2500

因為他的保證金計算方式是用兩個不同的履約價之間的差去乘以50元

也就是說如果我今天做一組16850跟16900的價差

那我的保證金就要(16900-16850)*50=2500

不過通常我建議去做100點價差的組合,所以保證金要5000元

再高一點的150點價差或200點價差也可以,但相對來說保證金就會變貴

如果需要的保證金太高,小資族要去操作的話會比較難受一點

這樣對你後續部位的調整可能會比較沒有彈性空間

7:32 如何做價差

a.他其實就像是替賣方部位加一個保險

舉例來說,今天我認為指數不會跌破16900

那我就會在履約價16900的位置賣出賣權(不認為會下跌)

但畢竟沒有人能夠準確預測未來

如果接下來跌破16900,我會有很大的風險

所以我在16900之下的履約價加買一個賣權

例如我在16800這個履約價買進賣權

那麼當指數下跌的時候

這個16800買進賣權的部位會獲利,也就會幫我cover我原本的虧損

以上的舉例把它們組合起來,就會變成是一個看多價差

b.看多價差與看空價差的組法

那其實你要組看多價差或看空價差呀,用買權或賣權都是可行的

重點在於你做的履約價

今天如果你想做看多價差,只要你買低履約價賣高履約價

就會成為看多價差

反之,如果你買高履約價賣低履約價,就會變成看空價差

不過今天介紹的這套方法,你做價差的話

我會建議用賣權去組看多價差

用買權去組看空價差

原因是流動性的問題,我們要挑選成交量大的履約價去做

不然理論上買權還是賣權組其實是沒有差異

詳細的細節可以參考我之前寫的關於價差的文章或影片

在我的頻道裡面有一個關於選擇權策略,一系列的影片

其中有詳細介紹關於履約價對於價差策略流動性問題的部分

在這邊我們就不多贅述了

前面有提到,我會建議各位先求穩再求多

所以我會建議這種價差組合你要去做賺賠比低於1的

因為通常賺賠比低,也意味著他的勝率是比較高的

賺賠比就是最大獲利除以最大損失

通常我習慣做賺賠比0.1~0.3的組合

因為通常這樣的勝率其實蠻高的

而獲利嘛,雖然你可能會覺得一組5000元保證金只能賺幾百~一千多,感覺很少

但實際上我們把它換算成年報酬,你會發現這種東西的報酬率是高於其他投資工具的

c.要記得做複式單,或之後合併(保證金優化)

各位要記得,如果你要做這樣的策略

一開始要以複式單的形式進場

因為如果你是一個買方部位跟一個賣方部位分開下單的話

那個賣方部位會需要很多很多保證金

如果這樣的話就沒有我們一開始說的"有效運用你的資金"這個優勢

那如果你本來就是先做一口買方之後因情勢變化才多做一口賣方的話

我會建議你去把這兩口單合併成一組價差

保證金會從好幾萬變成只要幾千元,這樣能夠節省你的保證金

13:51 具體行動

以上大概介紹了一些你在做價差時需要注意的一些基本事項

那如果對於價差或者選擇權其他相關知識不瞭解的部分

可以參考我的YouTube頻道或者Blog文章

裡面有很多關於選擇權的知識補充

接下來要介紹的這個策略

是你大部分的情況下都可以使用的策略

而且做法並不難,你只需要懂均線,會看支撐壓力表

這樣其實就足夠了

指數走勢長期是多頭,在月選做看多價差

如果你要我去猜下一秒指數是漲是跌,我會跟你說我不知道

我猜中的機率大概跟丟硬幣差不多

可是如果時間拉長一點,我就可以提升我猜對的機率

為甚麼?因為股市有所謂的趨勢

當股市趨勢是處於多頭趨勢的時候,要我猜明天是漲還是跌,我會選擇猜漲

也許不是100%穩贏,但至少也是贏多輸少

反之,在空頭趨勢,要我去猜明天漲跌,那我會猜明天下跌

打開K線圖來看你就會發現,在多頭趨勢看到的是紅多綠少,對吧

因此,我們要跟著趨勢去做,因為這樣的話勝率是站在我們這邊的

除此之外,我們也可以發現股市的走勢長期來說是多頭趨勢

那我們的基本目標就出來了:

長期來看我們要做多頭價差

至於選擇權要做周選還是月選,我們要用月選來做多頭價差(周選存續時間太短)

利用均線作為基準,支撐壓力表作為輔助

所以打開K線圖,你會發現我們簡單用大家常看的5、10、20MA就能辨別趨勢

當現在是多頭排列時,股市為呈現多頭走勢

反之,變成空頭排列時,往往都是處於空頭走勢

所以我們在多頭走勢的情況之下

把我們多頭價差的履約價,建立在20MA的位置

也就完成了我們該做的事情

這邊可以看一下這三張圖

上面這張是多頭排列的樣子

下面這張是空頭排列的樣子

有的時候也有可能會出現糾結的狀況

像中間下面這張

但有時候也會遇到一個問題

就是指數可能離20MA太遠,這時候做的價差可能最大獲利太低

低到如果算上手續費跟稅,你可能還倒賠

那我們可以做一些修正

去看看當時的支撐壓力表的支撐在哪裡

並且以此作為基準去抓我們可以做的位置

下一張投影片我們來看一下支撐壓力表

支撐壓力表是一項很好用的工具,它可以幫助不會畫線抓支撐壓力的新手

找到現在市場上大家認定的支撐與壓力

解讀支撐壓力表,我們要站在賣方的角度去思考

因為賣方留倉會有壓力,但買方沒有

所以你看買權與賣權變化量最大的地方,搭配賣方角度思考

舉例來說

你看到買權是17650變化量最大,賣權17000變化量最大

搭配賣方角度思考

賣出買權在17650,表示市場上的大眾認為不會漲破17650

賣出賣權在17000,表示市場上的大眾認為不會跌破17000

那這樣我們的月選看多價差,就可以建立一個16900-17000的看多價差

這裡補充一下,雖然我們是去做月選看多價差

但支撐壓力表我們還是觀察該周的支撐壓力表,而不是該月的支撐壓力表

除非到第三個星期三

(當然,偶爾會有特別的例子,例如之前日誌影片中有提到

當兩大法人都在做買進賣權的時候,支撐壓力表的支撐其實就沒有支撐效果了https://www.youtube.com/watch?v=R2bwQXrZOPI)

偶爾會有回檔,在周選做看空價差

但股市也是有時晴有時雨

總是會有回檔下跌的時候

這時我們可以利用短均線5MA來作為判斷基準

如果指數跌破五日均線

那我們就可以在這個時候做空頭價差

履約價可以抓前面的高點作為參考基準

另外,由於我們是判斷回檔

所以不需要把這個空頭價差做在比較長期的月選

而是做在比較短期的周選

如此一來這個空頭價差就能替我們月選多頭價差沖銷方向上的風險

其實如果你對選擇權已經有接觸過的話

你應該會發現,這其實是一個變形的兀鷹

只是兀鷹策略會做在同個時間的契約裡面

又或者你也可以把它當作是時間價差或者對角價差

但上述兩者會有裸賣部位

但我們這個策略在周選與月選都是價差,風險是有保障的

26:02 總結

這裡我們就給明確定義

a.在均線多頭排列時,做這樣的策略

每個禮拜固定做一組看多價差,我推薦星期五做

而在做這樣策略期間,如果遇到空頭排列,看多價差要停損出場

(空頭排列:5MA,10MA,20MA)

如果均線糾結在一起,則暫停動作(10MA,5MA,20MA,or 20MA,5MA,10MA)

b.做月選多頭價差,位置做20MA

若獲利空間不大(指數位置離20MA太遠),參考支撐壓力表的支撐

(to新手:如果要談技術分析的話,支撐通常會是前面的低點)

c.跌破5MA,在周選做看空價差,位置選在跌破五日均線前的高點

(這裡注意,不是做在5MA喔!是做在前面的高點)

補充:

a.新手的話我建議本金5萬來做這樣的策略

雖然說你其實不需要這麼多資金,但至少你一開始輸的話

比較不會有壓力

b.逆向的月選看空價差,周選看多價差這種做法並不建議

因為空頭走勢又急又兇

這樣做可能討不到甜頭,倒不如直接做買進賣權

▼凱文的選擇權課程,適合新手、小資族,讓你瞭解如何運用選擇權獲利!▼

https://optionplayerkevin.teachable.com/

▼歡迎加入會員▼

小額贊助,可以在留言區使用特別的專屬貼圖

鐵粉會員,除了貼圖,每天我會與你分享我對盤勢的想法

https://www.youtube.com/channel/UCL2JKimITPdd37tEzJrHPAg/join

▼底下有各種資訊,歡迎點開參考▼

✅選擇權討論社團:http://optionplayerkevin.pros.is/groupkevin

✅IG:http://optionplayerkevin.pros.is/instagramkevin

✅FB:http://optionplayerkevin.pros.is/facebookkevin

✅line社群:https://lihi.tv/YcKVl

這個頻道專注在選擇權的話題上

股票、期貨、基金也歡迎大家來討論

希望大家都能變得更有錢,邁向財務自由

本集節目由蝦皮贊助播出

https://shp.ee/2dues3k

----------

***重要申明:影片主要為分享我個人的想法,並非投資建議,請觀眾在操作前仍需三思。***

戰後加蚋仔空間邊緣化與地方營造

為了解決基金虧損 PTT 的問題,作者謝惠真 這樣論述:

本研究以空間化文化作為分析工具,探究城市生產與建構如何邊緣化與汙名化加蚋仔,又近年浮現的新型態地方行動如何重建地方。然而政府或行動者在處理加蚋仔地方再生時, 對於地方的邊緣產業及其相關空間議題缺乏分析性關照,因而採取替代或是發展新空間化文化的策略來抹除或壓縮這些產業地景。 本研究透過三個邊緣產業的日常體現映照規劃體制下的空間排除,還有活在汙名標籤下的勞動者如何產生破碎認同; 再者, 這些日常勞動地景提供另類的文化觀點,當未來地方在重建論述與網絡時,可帶來持續協商與矛盾的文化和空間辯證。戰後加蚋仔歷經快速都市化,在消極規劃下成為底層移民的棲地。 因為長年缺乏市政規畫關注,加蚋仔的各樣建設相對落

後, 成了一都市窳陋區。 直到 1970年代,在一系列偶然與政治角力下, 政府在缺乏全盤規劃時,快速在加蚋仔推行大規模公共建設。加蚋仔暫時符合現代都市乾淨整潔的期待,卻邁向更邊緣化的都市發展。地方勞動者的日常體現中映照出規劃政治的不公平,這些勞動者在夾縫中發展出充滿韌性的支持系統如拾荒體系、印刷產業鏈以及蔬果加工產業,他們運用身體、彈性空間策略生產利潤,以維繫整個運作所需的社會關係,並支持整個城市的生產運作。體現空間觀點映照主流社會將加蚋仔定位為都市服務角色,卻透過各樣空間政策剷除地方紋理,造成地方感失去依附的物質空間而碎化; 對其產業和環境汙名化,造地方認同上無所適從。近年新型態地方行動重建

地方敘事路徑也重構社群網絡,地方敘事扭轉了汙名論述,給予加蚋仔新的主體認同並促成地方青年與家鄉的和解;重構中的社群網絡強調互助互惠,由在地照顧在地,形成新的地方支持系統,也間接扶持了這些產業勞動者。可以說,邊緣位置反倒成為行動者發展新認同與創新社會模式的基礎, 但是在想望更具包容性的地方社會時, 卻無從進一步參與討論那些產業遭遇的空間排除。 特別是近年推行的中正萬華復興計畫,正以中產白領的城市生活規劃,企圖景觀化地方,帶動地產開發,勞動產業及其相關的生活支持系統受到相當程度的威脅,但當前的規劃體制難以由下而上參與, 發展更具社會可持續性的都市再生。 然而, 本研究並非要浪漫化這些邊緣產業,雖然

這些產業與其發展的支持系統扶持了地方人的生計, 但其生產過程中產生的負面外部性和負面觀感是不爭的事實, 因此在地方性建構的規劃或文化討論上成為曖昧難言的存在。 再者,本研究也絕非反對都市再生,而是透過揭露這樣的地方文化與社會現實來反省規畫體制的侷限,以及該如何發展更具包容性的都市規劃。

臺灣地區行政監督法制之研究

為了解決基金虧損 PTT 的問題,作者陳智暄 這樣論述:

為防止行政權的獨大與腐化,組織體皆成立行政監督制度,以監督、控制行政機關。台灣地區(我國)現行體制,得區分外部監督及內部監督之行政監督機制,外部監督體系包括監察、立法、司法、考試權甚至公私協力下之媒體監督、群眾監督等相關主體;而政風體系、廉政署、檢察體系、調查局等,本研究認為上述為行政機關內部組織,從社會現象觀察根本毫無監督能力,而內部監督係在特定情況,常態具有外部性的監督主體短期進入到行政領域進行監督而言,社會面方法論上,針對2010年起,台鐵承辦5工程案,爆發副局長帶隊喝花酒致國庫損失3億元,學者陳耀祥認為組織內指揮管理為貪腐主因,須透過外部監督與內部稽查力量,此與本文見解一致令人雀躍,

此外本研究也進一步以學說與事實區分「行政監督」與「行政指揮管理」,匡正組織隱蔽性與人情主義下,卻普遍認為組織層級節制能夠自我監督之錯誤立法與盲點,嘗試於行政法體系之既有體系,歸納抽離出「行政監督總論」,並建立「內部監督」與「外部監督」學理與實務基礎之原則性「內、外部監督總論」,並在「各論」中闡述各種監督態。完整將臺灣地區行政法賦予監督第五架構,進行學說系統化與實務問題之解決。 為監督行政機關之治權角色,政府於訂定各種事前、事中、事後監督規範,於健全、堅實國家財務制度方面,審計部已研訂《審計制度改革方案》。惟臺灣地區監督實務上仍有眾多尚待檢討之處,就如社會面上從中央到地方貪腐不斷;關於大型

工程招標案之弊案層出不窮,現行監督制衡顯然無法有效解決問題,此外政府與檢調、政風體系對於腐敗案件的事前預防及事後追究的權責劃分問題、監察權行使之界限,與行政權之自主性與其反饋效果的發揮,以及監察權與其組織如何與地方制度為最適調整等問題,均須體系性、系統性檢討,並研訂監督政策與立法方向。 雖然臺灣地區與內閣制或專制國體制大相逕庭,以致行政監察的設計和組織體系具有相當差異,不過行政監察制度之建置在於監督行政權運作的合理正當之「監督理想原貌」,則屬一致,故行政監督之研究,在國際比較甚為重要。爰此,筆者分別探討我國行政監察體系之現況、各國行政監察制度之特質。包括與學者鄧學良共同研究之香港申訴專員

、新加坡反貪腐總局、北歐監察使等監督組織,並加以生態性地截長補短。 如何增強組織外部行政監督制度,並將行政法五大架構運用於研究,點出行政監督之優缺點,並提出適切之建議,譬如比較大陸地區紀委、檢察部、反貪局、預防腐敗局、檢察院,看似完備卻貪腐不斷,與「大部制」理想相悖,本研究將從社會面、經濟面、政治面及法制面從新檢視建構原理,並「組織最適誡命」等學說綜合觀察,提出單一整合並強化之最高監察組織─監察院構想。