舊台幣兌換的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

舊台幣兌換的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦宮崎正勝寫的 錢包裡的世界史:從黃金、白銀到比特幣,貨幣如何改變我們? 和EdwardCastronova的 虛擬貨幣經濟學:從線上寶物、紅利點數、比特幣到支付系統,數十億人都能從中獲利的新興經濟趨勢[二版]都 可以從中找到所需的評價。

另外網站台灣哪個時期的通膨最嚴重?曾經得用4萬元才能換新台幣1元 ...也說明:4萬元(舊)台幣換1元新台幣的政策,對於老一輩的人或許記憶猶新,但早在幣制改革之前,台灣人民大半的財產早已在惡性的通貨膨脹下憑空蒸發。物資的缺乏 ...

這兩本書分別來自今周刊 和野人所出版 。

國立臺灣大學 建築與城鄉研究所 陳良治所指導 朱凌毅的 以台之名:海西邊界中的兩岸關係 (2018),提出舊台幣兌換關鍵因素是什麼,來自於海峽西岸經濟區、雙重視角、邊界、國家、特區、兩岸關係。

而第二篇論文國立政治大學 台灣史研究所 李為楨所指導 王炘盛的 戰後臺灣貨幣制度演變與民生變化之探討−以兩次幣改為中心 (2017),提出因為有 臺幣、新台幣、陳儀、陳誠、台灣銀行券的重點而找出了 舊台幣兌換的解答。

最後網站錢太舊怎麼辦,央行:仍有價值可兌換現行流通券幣則補充:家有一老、如有一寶,但如果家裡有停止流通的老鈔幣,對於沒有收藏嗜好的民眾來說,可能會覺得相當惋惜,不過央行表示,其實停止流通的舊版新台幣券幣 ...

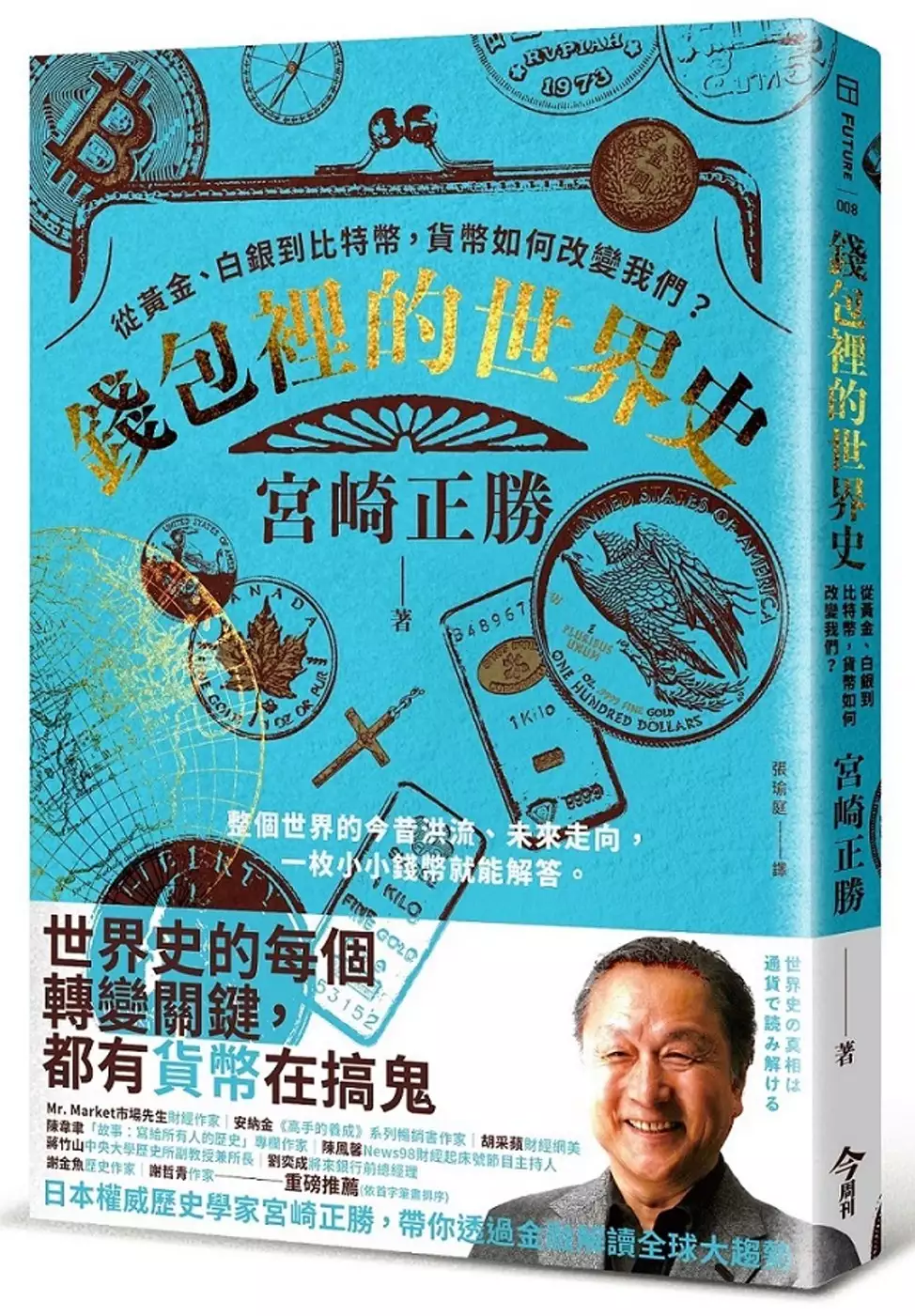

錢包裡的世界史:從黃金、白銀到比特幣,貨幣如何改變我們?

為了解決舊台幣兌換 的問題,作者宮崎正勝 這樣論述:

世界史的每個轉變關鍵,都有「貨幣」在搞鬼! ★NHK電視台強力推薦!日本知名歷史學家帶你透過金融解讀全球大趨勢 ★3大通貨演進脈絡╳12堂鑑古知「金」的世界史講座╳29個解讀貨幣的重點,一本搞定 ★貨幣是經濟的血脈,血往哪裡流,世界往哪裡走。洞悉貨幣體系,你的視野從此完全不同 整個世界的今昔洪流、未來走向, 只要一枚小小錢幣就能解答。 .波斯遊牧民族只靠硬幣,就打造全世界第一座帝國? .每個月最期待的「薪水」,原來是古羅馬人的發明? .為何中華文化圈的貨幣不是金銀,而是銅鐵? .荷蘭之所以成為大航海霸主,全拜鯡魚所賜? .全球政經一團亂,追根究柢都是美元的問

題? .比特幣為什麼無法成為合法貨幣? 貨幣,是理解世界的最好方式。 至今,我們對世界史的理解皆以民族、國家,甚至當權者的意識形態為出發點。我們熟讀戰爭年表、各國外交關係,卻忽略足以左右世界潮流的兩大基礎——貨幣與經濟。 日本歷史學家宮崎正勝說:「當今,貨幣是最強的武器,經濟的變化才是最重要的關鍵。」 經濟由人類的交易行為所構成,而交易行為透過貨幣來推進。自古至今,貨幣是經濟的命脈,牽動著國家的榮盛興衰。從貨幣系統的變化了解世界的變遷,方能窺知我們的現在與未來。 ◢ 貨幣,象徵君王權威 「沒有造錢更賺錢的生意了!」西元前六世紀,利底亞國王首創在錢幣刻印圖

紋,賦予其信用與價值的保證,一舉征服商業市場,將經濟的血液注入社會。其後兩千數百餘年,東西方君王皆透過貨幣強化統治、主宰經濟。 ◢ 貨幣,代表國家野心 十九世紀,英國運用淘金熱潮來挑戰銀本位制,以英鎊重組世界經濟;二十世紀,美國在戰後趁勢建立霸權,各國貨幣都向美元看齊;一九七一年貨幣價值回歸各國中央銀行,全球走向幣值浮動的不穩定局勢。貨幣是國家的支柱,同時也指向無以計量的劇烈波瀾。 ◢ 貨幣,反映人心盤算 二〇〇八年金融海嘯爆發,人們開始不信任過往的貨幣,促成電子貨幣快速發展。其中,比特幣憑藉其能夠祕密且快速轉移資產的特性,一舉成為富人的寵兒,更是時下最熱門的投資遊戲工具

。從古至今,我們所生活的世界秩序不斷被貨幣重組,與貨幣連動。 ◢ 來點貨幣世界史的冷知識 ☆十八世紀南海泡沫事件,沒有人是局外人 當泡沫危機來襲,連牛頓也賠了兩萬英鎊。他感嘆:「我雖然可以計算出天體運行,卻算不到人類的瘋狂。」另一方面,音樂家韓德爾卻憑著良好直覺大賺一筆。 ☆你知道嗎?美國獨立戰爭原來爆發於小酒館 北美殖民地民眾從組織激進派到走上美國獨立戰爭,全都在吵鬧的酒館策畫而成。當時殖民地連釘子都要仰賴母國進口,根本沒本錢打仗。即使如此仍有許多人奮勇赴戰,這可說是藉酒壯膽的結果。 ☆十七世紀的荷蘭:「世界就是我的後花園~」 有人這麼形容:荷蘭人就像

蜜蜂般吸取各國花蜜。挪威是他們的森林,萊茵河、加隆河、多爾多涅河畔是他們的葡萄園;德國、西班牙、愛爾蘭是羊牧場,波斯、波蘭是穀倉,印度、阿拉伯是他們的庭園。 從西元前到近現代;從黃金、白銀、紙幣再到電子訊號的金錢革命,世界史上每個驚心動魄的轉折背後,都由貨幣主宰一切。 現在翻開本書,讓我們從錢包裡那枚小小硬幣開始俯瞰世界。 名人推薦 專文力薦── 蔣竹山(國立中央大學歷史所副教授兼所長) 陳韋聿(「故事:寫給所有人的歷史」專欄作家) 重磅推薦──(依首字筆畫排序) Mr. Market市場先生(財經作家) 安納金(《高手的養成》系列暢銷書作家)

胡采蘋(財經網美) 陳鳳馨(News98財經起床號節目主持人) 劉奕成(將來銀行前總經理) 謝金魚(歷史作家) 謝哲青(作家)

舊台幣兌換進入發燒排行的影片

#信用卡 #數位帳戶 #信用卡推薦

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📖我的理財書《25歲存到100萬》|https://pse.is/38zezq

✨5款理財APP推薦|https://shinli.me/2021/08/08/savemoney-app/

00:00 2021下半年信用卡與數位帳戶組合

0:53小小資

1:42 聯邦賴點卡

2:22 快點卡

3:04 彰銀MY購卡

3:58小資族

5:03 永豐大戶卡

5:30 永豐幣倍卡

6:27 中信英雄聯盟卡

7:01一桶金族

7:38 超匯等級永豐幣倍卡

7:43 永豐Sport卡

8:29 匯鑽卡

9:42-10:42結尾(花絮出現的時間)

小小資,資金10-15萬以內,刷卡額度不超過1萬

/存款/

台灣企銀數位帳戶

📌15萬1.5%

聯邦NEW NEW Bank

📌10萬以內2%

・Debit卡假日2%現金回饋

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

📌 5萬以內2.6%

/實體通路消費/

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/LINE Pay7%)

📌國內2% / 國外3% LINE POINTS

・需綁定聯邦帳戶自動扣繳

・回饋無上限

・繳保費同享回饋

✨無上限信用卡唯一有回饋保費的

📌綁定LINE Pay指定通路消費7%

・加碼5%每月上限100(2,000封頂)

・肯德基、摩斯漢堡、漢堡王、頂呱呱、必勝客、達美樂、拿坡里披薩/炸雞、吉野家、三商巧福、福勝亭

活動詳情|https://activity.ubot.com.tw/20210701...

📌申請電子帳單免年費

LINE Bank快點卡

📌一般通路 3%

・每月上限500(16,666封頂)

・帳戶裡面有多少刷多少,方便控管資金

/網路通路/

彰銀MY購卡|https://pse.is/3jxabx (指定網購10%)

[-12/31]

📌國內網購最高 4% / 國外網購最高5%

・國內:一般消費1%+網購消費2%+新辦卡網購1%=4%

・國外:一般消費1%+網購消費2%+新辦卡網購1%+數存加碼1%=5%

(國外網購加碼的條件就是你在e財寶的平均存款餘額有2萬元)

🔺新辦卡不論新舊戶皆可享有加碼,只要第一次申辦My購卡即可

・網購加碼每月上線300元(國內10,000元封頂 / 國外7,500元封頂)

📌週六、週日指定通路最高11%

・國內加碼7% / 國外加碼6%

・加碼回饋每月上線200元

・網購| momo購物網、蝦皮購物、PChome線上購物、淘寶網、天貓

・串流影音 |Spotify、NETFLIX、KKBOX…

・遊戲娛樂 |PlayStation、XBOX、Nintendo...

・美食外送 |Uber Eats、Foodpanda、有無外送

🔺無法用分期規避回饋上限

🔺行動支付無回饋

玉山UBear|https://pse.is/KXJWW (網購/行動支付3.8%)

[-111/2/28]

📌網購/行動支付3.8%

・每月上限200(5,263)

📌橘子支付5%

・到9/30總回饋上限100(8,333封頂)

🔺無法用分期規避回饋上限

🔺行動支付也有回饋

小資族,資金50萬以內,刷卡額度約1.5-2萬左右

/存款/

永豐大戶

📌50萬以內1.1%

・存款大於10萬、申辦大戶投

・建議加開大戶投,順便開始定期定額投資

上海商銀Cloud Bank

📌最高50萬1.2%

・原訂30萬以內1.2%

・登入網銀APP + 設定信用卡自動扣款 或 美金活存≧USD1,000元

・每日計息、半年付息(6/21、12/21)

・10,000元起息

📌跨轉/跨提每月10次免手續費

📌悠遊卡自動加值2%

・每月上限100 (5,000封頂)

活動詳情|https://www.scsb.com.tw/newscsbweb/co...

一銀iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

📌最高72萬以內1.2%

・原帳戶12萬1.2% + 夢想帳戶60萬1.2%

📌12萬以內1.2%

・每日計息,每月付息

・1元起息

・每月10次跨轉及5次跨提免手續費

📌搭配夢想帳戶60萬以內1.2%

* 最多可以同時開立3個手動存與3個自動存

[自動存]

* 以30天為單位設定存錢計畫

* 設定要每天、每週或是每月「自動」存多少

* 自動存的缺點為,如果你已經存超過60萬了,但存款計劃還沒到期,會繼續扣款,超過60萬的部分就不會享有1.2%,並且有可能扣到原有12萬的額度

* (網路好像有破解的方法,大家可以去研究)

[手動存]

* 可選擇30-365天的存錢計畫

* 可以設定每天要自己「手動」存多少

* 建議直接選365天,因為只要到期錢就會自動退回到帳戶

[自動存+手動存]

* 開立6個夢想帳戶,每天存各3,000可存18,000,最短34天可存滿

🔺也要記得自動存的考量

/實體通路消費/

永豐大戶卡

[-110/12/31]

【大戶等級】

📌國內2% / 海外3% 現金回饋

・ 加碼1%每月上限1,500元(15萬封頂)

📌指定通路國內7% / 海外8% 現金回饋

・ 加碼5%每月上限600(12,000封頂)

✨回饋直接匯到銀行帳戶

[成為大戶條件(任一條件即可)]

・當月平均財富超過10萬(含)元 / 加開大戶投,即可直接升級為大戶

📌申請電子帳單免年費

永豐幣倍卡| https://shinli.pse.is/N4YCD (無腦3% / 指定行動支付6%)

[-12/31]

【超匯】外幣存款大於10萬

📌國內3% / 國外4%

・加碼2%每月上限1,500 (7.5萬封頂)

📌指定行動支付6% / 外幣消費7%

・特選加碼3%每月上限600 (20,000封頂)

🔺指定行動支付Apple Pay 、LINE Pay、Google Pay、Samsung Pay、Garmin Pay、Fitbit Pay

📌申請電子帳單免年費

✨比較推薦超匯等級

🔺大戶組合基本上可以符合所有消費

若達到超匯等級

大戶指定通路 → 大戶,其餘通路可利用幣倍卡,網路消費也夠用

/網路消費/

彰銀MY購卡|https://pse.is/3jxabx (指定網購10%)

[-12/31]

📌國內網購最高 4% / 國外網購最高5%

・國內:一般消費1%+網購消費2%+新辦卡網購1%=4%

・國外:一般消費1%+網購消費2%+新辦卡網購1%+數存加碼1%=5%

(國外網購加碼的條件就是你在e財寶的平均存款餘額有2萬元)

🔺新辦卡不論新舊戶皆可享有加碼,只要第一次申辦My購卡即可

・網購加碼每月上線300元(國內10,000元封頂 / 國外7,500元封頂)

📌週六、週日指定通路最高11%

・國內加碼7% / 國外加碼6%

・加碼回饋每月上線200元

・網購| momo購物網、蝦皮購物、PChome線上購物、淘寶網、天貓

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (指定通路/網購10%)

[-12/31]

📌指定電商 10%

・每月回饋上限500(5,000封頂)

🔺需當月指定電商之累積消費滿NT5,000元始享加碼回饋

🔺無法用分期規避回饋上限

一桶金族,資金大於100萬,每月刷卡超過3萬

/存款/

永豐大戶

📌50萬以內1.1%

・存款大於10萬、申辦大戶投

・搭配大戶投投資累積資產

LINE Bank

📌1%活存利率無上限

・到9/30

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

📌0.6%活存利率無上限

/實體通路消費/

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

📌國內1% / 國外2%

特選加碼

[7/1-12/31]

1.綁定電子帳單並設定自動扣繳

2.需存等值台幣1元以上外幣

🔺最低換匯金額100元

【超匯】外幣存款大於10萬

📌國內3% / 國外4%

・加碼2%每月上限1,500 (7.5萬封頂)

📌指定行動支付9%→6% / 外幣消費10%→7%

・特選加碼3%每月上限600 (20,000封頂)

🔺指定行動支付Apple Pay 、LINE Pay、Google Pay、Samsung Pay、Garmin Pay、Fitbit Pay

花旗現金回饋PLUS卡|https://pse.is/3al9qa (指定行動支付10%)

[-111/12/31]

📌一般通路2%

・現金紅利,每年上限6萬(300萬封頂)

・點數須以300為單位手動兌換,如果都刷2%最少要刷到15,000

・歐盟國家消費零回饋

📌保費2%

📌威秀影城平日6折/假日85折 ・活動至111/6/30

📌全國加油站人工降價0.9/升、自助降價1.2/升 / 台亞自助降價1/升 *限定使用Apple Pay

📌新戶禮

・核卡90天內指定行動支付10%

。加碼8%活動期間總回饋上限1,000(12,500封頂)

。Apple Pay、Samsung Pay、LINE Pay、街口支付、Pi 拍錢包、PX Pay、skm pay、HAPPY GO Pay、eslite Pay、家樂福錢包

。新戶係指過去180天內不曾持有任一花旗信用卡正卡者

。綁定街口支付繳費同享回饋

📌2021/12/31前申請花旗信用卡電子月結單並任刷一筆,則次年免年費

活動詳情|https://pse.is/3al9qa

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

[ -12/31]

📌一般通路2%

・紅利點數回饋無上限

・需下載汗水不白流APP並勾選為卡友

・點數1點=1元,可折抵帳單或是以1點2元的方式折抵永豐貸款利息

📌符合條件3%

・加碼1%每月上限600 (60,000封頂)

・當月累積消耗7,000卡

📌指定通路8%

・加碼5%每月上限500(12,000封頂)

・健身房、運動品牌、有機商店、藥妝店、藥局

📌指定排除保費外2%無上限

・富邦人壽(含原ING安泰人壽)保費、三商美邦人壽保費

📌新戶禮

・綁定指定行動支付核卡30天內任刷3筆享500元豐城購物金

。Apple Pay、Google Pay、LINE Pay、Samsung Pay、Garmin Pay、Fitbit Pay

📌其他

・綁定行動支付繳費沒有回饋

📌申請電子帳單免年費

活動詳情|https://bank.sinopac.com/sinopacBT/pe...

/網路消費/

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

[-12/31]

📌一般通路1% / 指定通路3%

・現金點數,每月上限10萬(一般通路1,000萬/指定通路333萬封頂)

・累積回饋達5,000點+匯豐帳戶存滿10萬元,可以5,000點折抵10,000元刷卡金

。一般通路2% / 指定通路6%

・現金點數1點 = 1元

・指定通路|街口支付、LINE Pay、Uber Eats、PChome線上購物、momo購物網

。綁定街口支付繳水電、瓦斯、停車費,綁定LINE Pay繳電信費享回饋

📌保費1% / 符合條件2%

📌新戶禮

・核卡30天內累積消費達3,000享500元刷卡金

。核卡日前6個月內未持有本行任一張流通正卡卡片

📌申請電子帳單免年費

活動詳情|https://www.hsbc.com.tw/credit-cards/..

以台之名:海西邊界中的兩岸關係

為了解決舊台幣兌換 的問題,作者朱凌毅 這樣論述:

為了「推進兩岸交流合作」的「海峽西岸經濟區」(簡稱海西)透過一連串對台優惠政策試驗,意圖打造一個特殊邊界領域,讓兩岸共同家園的生活情境可以在海西被想像與經驗。問題是,當台灣人已遍及內地,怎需要在海西塑造共同生活場景?當中國已是特區遍地,再一個特區又如何能增進兩岸一家親?利用海西對台,似乎反而突顯了大陸對於台灣如何看待自身的不理解,以及大陸對台關係經營與自身發展議程之間的矛盾。所以說,難道海西只不過是一場徒具對台之名的錯誤騙局?這是企圖重新理解大陸對台空間形式、互動與轉化的研究,探討對台為何需要特區?跨界而來的人們何以為家?何謂共同?我試圖對於海西肩負對台任務與自身發展之間的關聯、矛盾及其「失

敗」提出解釋,理解兩岸關係如何可能在海西邊界中再造。循著國家與邊界之「雙重視角」,本研究針對在海西的邊界跨越(快速通道)、再領域化(共同家園)及去領域化(同等待遇)之社會互動意義進行詮譯論證。我認為海西是基於突破「一個中國」名份問題,而對台「治管退讓」的試驗空間:化身為台灣,以台灣為方法牽引台灣以中國為方法,使兩岸身份認同相互交融。然而,如何既有台灣共同治管之實而去其國家之名,同時又符合當地發展所需,為海西試驗之困難所在。跨界而來的台灣人為了安身當地,於日常生活之駕車、就醫和生養育照顧,分別選擇性地利用「台灣因素」之不同質地,保持在空間與社會邊界進入/退出的彈性;亦即,跨界台灣人憑藉多重彈性的

身份角色落地為家,卻未必是兩岸認同交融。值得注意的是,海西尋求地方發展的渴望,亦不一定有利於對台任務。海西不僅想要發展成為台灣對大陸的中介,甚至企圖取代台灣成為中國與世界的窗口。隨著中國的崛起,反映至海西對台策略由「自反台灣」轉變為「現身世界」。此時,對台思路亦從提供優惠轉變為強調「同等待遇」,進而將台灣「青年化」──使台灣青年學習並參與中國發展道路,亦已被視為惠台。既然對台強調同等,那麼海西作為對台「特區」亦不復必要。曾具反身性之海西時刻,或為大陸自認對台所能展現的最大善意所在,然而在它未能被彼此清楚認識之際,已經成為歷史。其實在海西,無論是自反台灣或現身世界,都有從一國(one natio

n)向兩國(two nations)滑移的傾向。海西政策效果的自我背反,並不在於欺騙或執行不力,而是政策本身存在對於國家與邊界相互不確定的忽視與誤解,並徒勞於隱藏state與nation在邊界中的相互糾纏。因此政策執行愈成功,反而可能讓海西愈不成功。雙重視角下的海西案例,讓我們看見國家(nation/state)的去/再邊界化,空間社會邊界的相互關聯,展現特區作為角色身份與發展想像對應偶合(coupling)之場域。海西之未竟,表示開展具包容性兩岸關係需要一個雙向邊界視角,對差異與多重有所體察,而非視而不見。

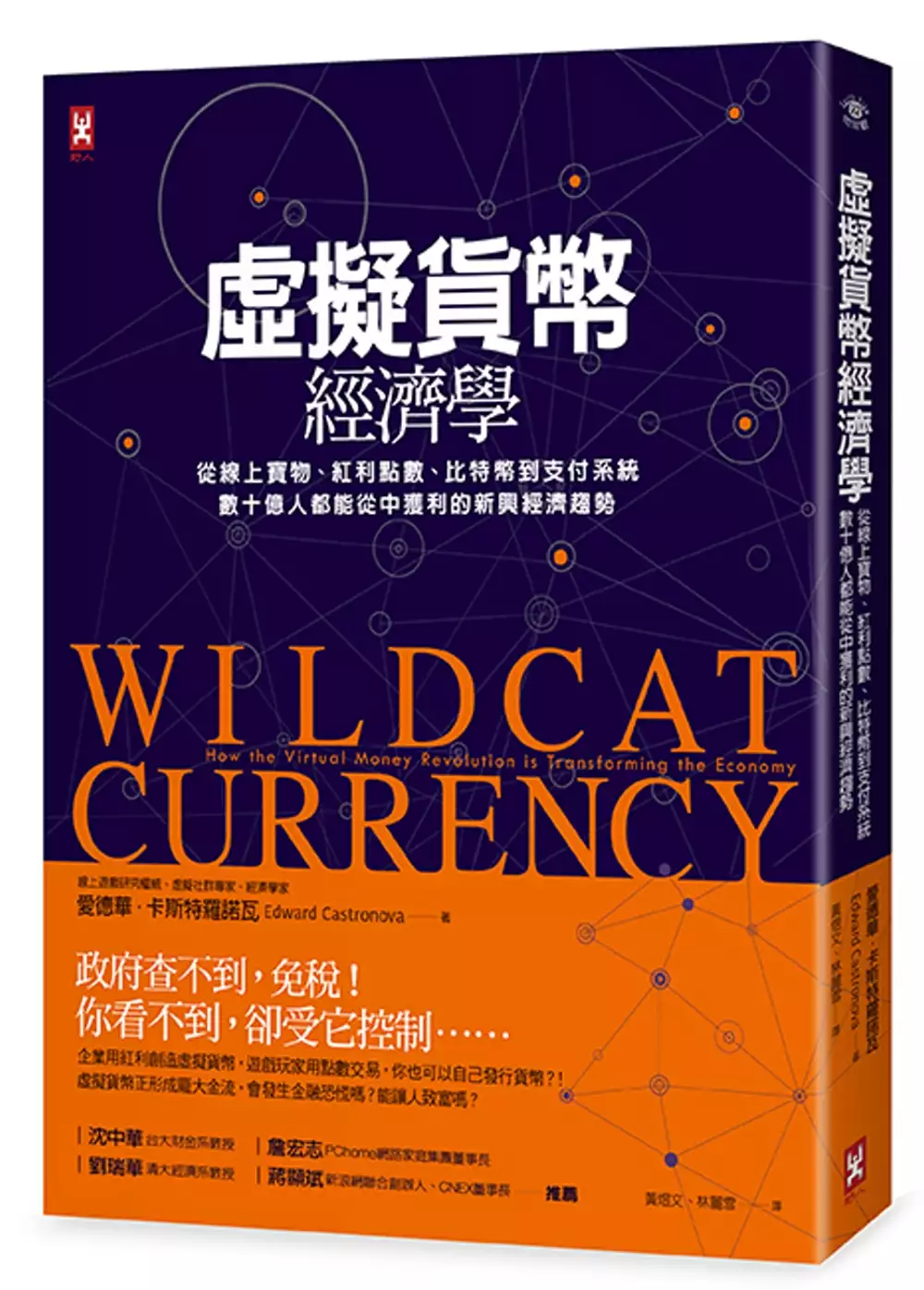

虛擬貨幣經濟學:從線上寶物、紅利點數、比特幣到支付系統,數十億人都能從中獲利的新興經濟趨勢[二版]

為了解決舊台幣兌換 的問題,作者EdwardCastronova 這樣論述:

政府查不到,免稅! 你看不到,卻受它控制…… 企業用紅利創造貨幣,遊戲玩家用點數交易,你自己也可以發行貨幣?! 虛擬貨幣正形成龐大金流,會發生金融恐慌嗎?能讓人致富嗎? 現在,我們正處在數位虛擬與真實世界交融的漩渦中, 看懂其中的機會與威脅,你就能為自己創造價值。 ●虛擬貨幣正在大爆發,你知道嗎? 全球現在約有數十億人正在使用虛擬貨幣,人數只會越來越多,而且幾乎你能想到的每一種大型線上社群、以及你沒想到的數千個社群系統,都發行過自己的虛擬貨幣,例如: ‧最大的社群媒體臉書(臉書cc點數) ‧最大的網路商店亞馬遜(亞馬遜幣) ‧各種電玩遊戲(屠龍點

數、魔獸世界金幣……每種遊戲都有,且越來越多樣) ‧不只如此,我們日常熟悉的品牌與企業,也都在發行自己的虛擬貨幣──企業紅利點數、常客飛行里程數…… ●實體經濟正在虛擬化,虛擬貨幣正在入侵實體經濟,你發現了嗎? 隨著生活型態越來越數位化,實體經濟交易正在虛擬化:我們也越來越頻繁使用電子錢包、線上刷卡、支付系統……反之亦然,因為上網時間越來越長,數位形式的虛擬貨幣,也一步步入侵實體經濟,讓人不必花真實的金錢,也能進行實體消費,比如: ‧兩千萬Xbox遊戲賣場玩家,可以用「微軟點數」在網影(Netflix)租電影。 ‧亞馬遜幣可以購買亞馬遜網站上的所有實體商品

。 ‧有人用比特幣買豪宅、繳學費,二○一三年比特幣總價值達15億美元。 ‧有人把常客飛行里程數換成現金,從加拿大飛到美國接受醫療照顧。 ‧中國人因為太喜歡用QQ幣在實體經濟買東西,使得中國政府在二○○七年禁止QQ幣兌換人民幣。 ‧FB捨棄發行單一FB點數,轉換定位成可匯兌各種遊戲幣的FB遊戲中央銀行,經濟規模就有近64億美元。 ●虛擬貨幣裡的機會與風險,你看懂了嗎? 虛擬貨幣雖然只是電腦上的數字,但算得出來的虛擬金流就超過150億美元(而這只是二○一二年虛擬經濟的一小部分),如果你能了解其中的運作機制,就能從中獲利,否則也可能蒙受其害: ‧任何個人

與企業,利用現成的應用程式軟體,就可以發行虛擬貨幣。 ‧個人可以利用虛擬貨幣交易、致富(甚至逃稅、洗錢)。 ‧企業可以利用虛擬貨幣做為非實體資產(甚至逃稅、洗錢)。 ‧結果,個人與企業都能從中得到快樂與財富,政府會怎麼樣、又該怎麼辦? ●想像一下,虛擬經濟的未來…… 未來你的帳戶裡可能有:新台幣、美元、日圓、便利超商點數、各種零售公司與品牌的紅利積點、信用卡紅利點數、航空公司里程數、比特幣、line幣、《魔獸世界》金幣……,市面上可能有數千種貨幣在流通。你可以用來購買巧克力棒、付學費、買房子……而你的「數位價值移轉系統」會幫你自動轉換匯率,任何交易都可能實現!

本書特色 1.最新!最全面!涵蓋虛擬貨幣史、網路交易模式、科技與電玩產業的虛擬貨幣專著 2.以淺顯易懂的案例說明,虛擬貨幣如何衍生出來、又如何入侵現實生活。 3.虛擬貨幣經濟學是未來趨勢,小至個人、企業,大至國家,都必須了解的經濟新知! 名人推薦 沈中華(台大財金系教授)、詹宏志(網路家庭董事長)、劉瑞華(清大經濟系系主任)/推薦 《虛擬貨幣經濟學》是我所讀過最淺顯易懂的經濟學書籍。卡斯特羅諾瓦的研究謹慎而完整。本書不僅對於今日成長最快速的線上趨勢做了出色、新穎與深入淺出的觀察,也對人類最悠久的制度做出反思:當我們提到「錢」的時候,我們指的到底是什麼?——

約書亞‧費爾菲爾德(Joshua Fairfield,華盛頓與李大學法學院(Washington and Lee School of Law)法學教授) 在《虛擬貨幣經濟學》中,卡斯特羅諾瓦清楚解釋,貨幣未來的發展仰賴虛擬世界與電玩,而非傳統的金融機構與政府。這本書的說法如此驚世駭俗,真的值得一讀嗎?相信我,你不會後悔的!——凱文‧韋巴赫(Kevin Werbach,《遊戲贏家:遊戲思維如何革新你的商業模式》(For the Win: How Game Thinking Can Revolutionize Your Business)共同作者) 面對即將到來的電腦網路交易勇

敢新世界,愛德華‧卡斯特羅諾瓦針對電腦遊戲、飛行里程數、忠誠計畫、資料計畫、PayPal以及其他可用來支付和創造貨幣或準貨幣的工具,提出一連串問題,並且舉出基本例證來進行討論。——馬丁‧舒比克(Martin Shubik,耶魯大學經濟系教授、奇異、福特、蘭德公司顧問)

戰後臺灣貨幣制度演變與民生變化之探討−以兩次幣改為中心

為了解決舊台幣兌換 的問題,作者王炘盛 這樣論述:

1945年10月25日國民政府正式接收臺灣,行政長官陳儀向臺灣人宣告仍延續使用日治時期的臺灣銀行券, 不得使用中國之法幣。1946年5月22日起,臺灣推動戰後第一次幣制改革,臺灣銀行發行臺幣, 等值收兌臺灣銀行券。總計兌換了36億餘元。不過臺幣發行同時,先是接收後實施統制經濟,事業單位全數收歸公營,公營事業大量貸款,臺灣行政長官公署代墊中央在臺軍公人員款項,財政赤字嚴重,全靠增加貨幣發行挹注,臺幣發行額一路上升,加之接收人員失職失能,生產遲未恢復,中央又榨取搜刮臺灣資源,貿易出超卻無法幣頭寸,以致匯率失真,一連串貨幣政策錯誤,造成物價爆飛漲,百業蕭條,尤其糧荒嚴重,人民求溫飽而不可得,生活困

苦數倍於日治末期。1948年8月19日中國發佈「八一九財政經濟緊急處分令」,實行金圓券幣制改革。旋即上海物價暴漲,發生搶購風潮,蔓延各地,臺灣亦不能倖免,投機游資大批匯入臺灣,套利、搶購物資,臺灣通貨發行快速增加,1949年6月發行總額近6,000億元,惡性通貨膨脹嚴重,臺灣貨幣經濟面臨崩潰。時任臺灣省政府主席陳誠遂於1949年6月15日再度實施幣制改革,發行新臺幣。換言之,從1945年到1949年短短四年,臺灣社會就轉換了三種貨幣。主政的陳儀、陳誠主觀的政治經濟思維,及當時的時空環境,施政措施,貨幣金融效應等,都是直接間接促成的因素。但不論成敗與否,無可逃避倖免的是臺灣六百餘萬的民眾,是最直

接承受其影響和後果的苦主。事實也證明在這兩次幣制改革的前後,臺灣人民遭受了莫大的痛苦和犧牲。兩次的幣制改革歷程,陳儀和陳誠,唯一共同的理念是堅持臺灣要獨立發行貨幣,要有獨立的金融機構,要盡量避免被中國混亂的貨幣金融環境所影響。當然事後成效固然不盡相同,不過對臺灣人民而言,所造成的生活苦難和財產損失卻無二致。陳儀和陳誠他們主政的目標,都是為了國民黨政權有效統治臺灣,不是將臺灣人民生活幸福當作首要考慮,所以在選擇上,尤其是貨幣金融的政策,從接收後以支援中國軍事作戰,攫取臺灣資源,維持法幣、金圓券價值,到後續中國局勢已不可為時,改以隔絕與中國貨幣經濟的聯繫,軍事上全力保衛臺灣安全為重點。統治者在不同

時機有不同目的與作為,而相對身處其中的臺灣人民卻要承擔這些思維與錯誤所帶來的苦難。對生活的基本要求,甚至降至最基本「食」的滿足,而往往還未能如願;遑論由於幣制改革所衍生的資產減損,乃至財產損失更無法估計。