車位抵押貸款的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

車位抵押貸款的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦RachelRichards寫的 可愛的錢.限量套書:《讓可愛的錢自動滾進來》+《讓可愛的錢繼續滾進來》 和賣厝阿明的 房事辭典都 可以從中找到所需的評價。

另外網站无产权证的车位可以抵押吗 - 易看网也說明:没有房产证可以办理抵押贷款吗? 二、没有房产证怎么贷款?如果贷款人只是暂时没有房产证,则贷款人可以通过提供按揭贷款合同、购房合同 ...

這兩本書分別來自時報出版 和臺灣厝買賣文化發展協會所出版 。

健行科技大學 國際企業經營系碩士班 彭開琼所指導 呂述莉的 購買法拍屋流程風險研究 (2021),提出車位抵押貸款關鍵因素是什麼,來自於法拍屋、風險、自行標購、委託代標、不點交。

而第二篇論文國立臺中教育大學 管理學院國際經營管理碩士在職專班 賴志松、鄭裕篤所指導 林維禮的 探討影響銀行貸款意願及顧客還款能力之因素及預測模型—以不動產貸款為例 (2021),提出因為有 信用條件、徵信資料、羅吉斯迴歸的重點而找出了 車位抵押貸款的解答。

最後網站小空間大獲利燙金車位怎麼選? P2 | 好房網雜誌NO.37則補充:不能貸款時怎麼辦? 停車位大多與房屋一起申辦貸款,少有車位獨立辦理貸款情形,因申貸戶無法正常還款時, ...

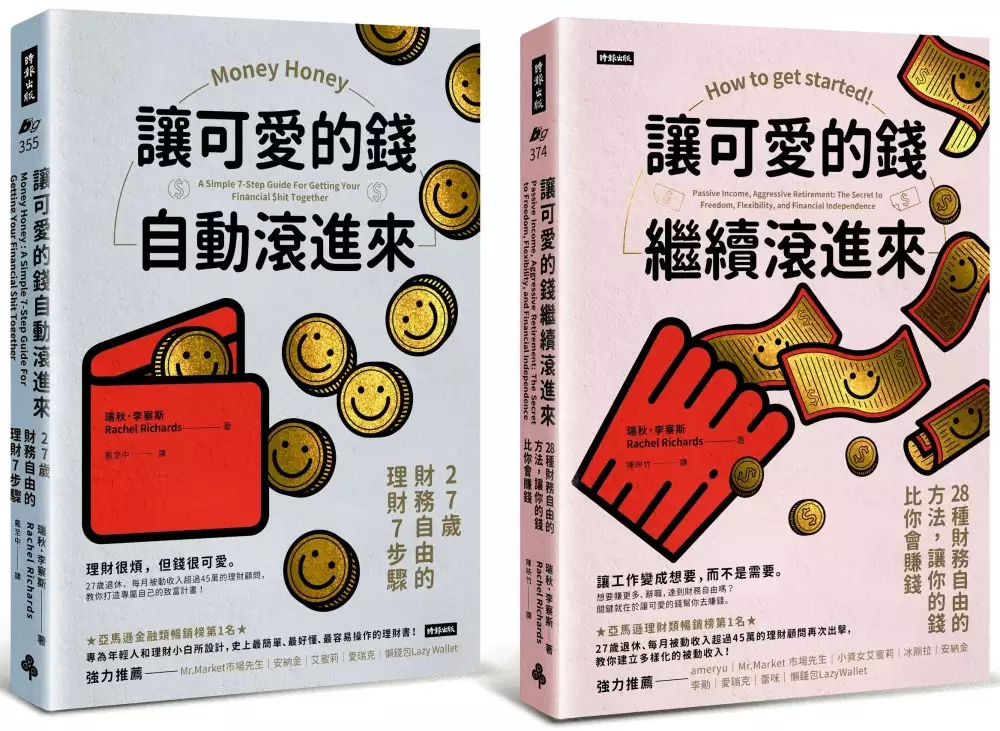

可愛的錢.限量套書:《讓可愛的錢自動滾進來》+《讓可愛的錢繼續滾進來》

為了解決車位抵押貸款 的問題,作者RachelRichards 這樣論述:

★亞馬遜金融類、理財類暢銷榜第1名★ 《讓可愛的錢自動滾進來》+《讓可愛的錢繼續滾進來》限量套書 理財很煩,但錢很可愛。 27歲退休、每月被動收入超過45萬的理財顧問, 教你打造專屬自己的致富計畫! ────《讓可愛的錢自動滾進來:27歲財務自由的理財7步驟》──── 想要愈早退休,就要愈早規劃! 專為年輕人和理財小白所設計, 史上最簡單、最好懂、最容易操作的理財書! 理財顧問瑞秋.李察斯當年在大學畢業後就陷入近乎破產的窘境,帳戶裡只剩下25.16美元。她從此覺悟,開始建立收入金流,透過儲蓄、投資和保險等方式,創造了每月15,000美元以上的被動收入,在27

歲時達到財務自由,並在辭職後退休。 瑞秋在書中以生動活潑的文字搭配圖片,帶領你一一了解儲蓄、還債、投資、退休計畫等理財規劃,也包含如何實際建立專屬自己的資產狀況表。只要照著7步驟做,就能讓可愛的錢錢自動滾進來! ◤理財7步驟,人人都能做! ▌第一步:知道現況 想要往前進,就要先弄清楚自己目前的狀況。利用本書提供的清單,彙整自身所有財務細節。 ▌第二步:腦力激盪出理財目標 接下來要確立理財目標,例如還清學貸或卡債、存錢出國念書,或是買車買房等等。 ▌第三步:讓黃金數字長大 黃金數字是你每個月可調度的金額。學會施行至少五種方法,讓你的黃金數字愈來愈多。

▌第四步:填滿一號桶 一號桶裡的現金只能用於不可預見和緊急的用途。假設一號桶用完了,就該盡快裝滿。 ▌第五步:研判提撥到四號桶的最低額 固定提撥金額到四號桶的退休帳戶,可以想像是在「還債」:每個月都須繳最低應繳金額。 ▌第六步:排出優先順序並達成目標 集中在報酬率最高的事物上,一一還清債務並填滿桶子後,就能達到財務自由的目標。 ▌第七步:完成年度審視 每月更新資產負債表,每年也要從頭到尾做一次完整審視。看到淨值成長會是你的一大動力。 【獨家收錄】27歲就退休的理財顧問瑞秋親自設計的資產狀況表,包含支出記錄、每月預算、儲蓄桶等等,只要一步步照著做,就能

製作出專屬於你的理財計畫! ────《讓可愛的錢繼續滾進來:28種財務自由的方法,讓你的錢比你會賺錢》──── 讓工作變成想要,而不是需要。 想要賺更多、辭職,達到財務自由嗎? 關鍵就在於讓可愛的錢幫你去賺錢。 「退休」對你來說代表什麼?或許是「存夠錢,不用再朝九晚五上班」,也可能是「甜蜜美好的自由」,又或許是「來得總是不夠早」。但上述這些都有一個共同點:一種被困住、無法真正享受生活的感覺。 我們其實想要早點退休、隨心所欲做想做的事情,但我們找不到方法來實現。 在本書中,瑞秋透過自身經驗與眾多實際案例證明: 「任何人,無論住在哪、無論薪水多寡,都可以達

成財務自由。」 ▌什麼是被動收入? 被動收入是指,在幾乎沒有花時間工作的情況下,仍能有穩定且持續的收入。 這並非快速致富的計畫,但是,一旦你的被動收入超過支出,基本上就可以達成財務自由。 現在就開始累積被動收入,不只是為了提早退休,更是為了退休後的生活做好萬全準備。 被動收入會切斷時間和金錢之間的關聯性,你再也不需要為了錢而工作。 你可以是因為「想要」工作才工作,而不是「必須」工作。 ▌被動收入有哪些? ◎授權金收入:包含出書、音樂、照片、線上課程等,透過版稅與授權的方式,就會有收入。 ◎投資組合收入:包括股票、債券、定存等,堪稱「最被動」的收入。

◎廣告和聯盟行銷:使用社群媒體就能藉由推廣連結,賺取行銷收入。 ◎租金收入:藉由出租不動產、倉儲空間、停車位等,賺取租金收入。 →書中將介紹28種創造被動收入的方式,淺顯易懂,人人都能做! 無論你是理財小白,還是經驗豐富的理財達人,透過本書,你都能清楚了解需要做什麼、如何開始做,以達到真正的財務自由。被動收入對每個人而言都是真實且可實現的,包括你。唯一的問題是,你準備好了嗎? 一致推薦 ameryu/「A大的理財心得分享」版主 Mr.Market 市場先生/財經作家 小資女艾蜜莉/財經作家 冰蹦拉/生活理財YouTuber 安納金/暢銷財經作家 李勛

/理財作家、新生代理財YouTuber 愛瑞克/《內在原力》作者、TMBA共同創辦人 蕾咪/知名理財YouTuber 懶錢包LazyWallet/理財系YouTuber (以上依姓名筆劃順序排列)

車位抵押貸款進入發燒排行的影片

160923夢想街57號 好市多進駐等於房市利多?預售、新成、中古、公寓挑哪個好?

影片網址→https://youtu.be/VcJm9aNSJDI

【好市多促進中壢房市分析】

答:基本上像這種「大賣場」進駐,一定是趁生活機能還不是那麼樣成熟、完善時就會進駐,因為附近相對點燈率比較低,房價、租金、土地取得成本也都相對會比較便宜。如果是在人潮密集之處,再進駐,那就來不及了,東西也無法薄利多銷。例如:內湖五期的好市多也是如此。反觀中壢也是如此,那附近的空屋率也是相較整個中壢來講是偏高的。

【現在的時間點,買什麼划算?】

答:......↓

第一-價格取向

其他條件都一樣的情況下,挑新成屋,特別是預售屋,因為建商在這樣現在這樣的景氣下推案,都會有比較大的「賣不掉、銷售期拉長」的心理壓力,以前賣一間就少一間,現在是擔心價格在可口也未必能賣掉,所以現在建商推的案子多半會以「最短時間之內完銷」為第一目標,其次才是「價格」。

因此,在這樣的前提下,新成屋、預售屋價格極有可能出現比周邊中古屋還來的便宜的情況發生!在比價效應下,未來周邊的中古屋也就不得不跟著降價了。所以如果從置產、投資角度切入,房子越新越好。

第二-一定要是接近滿分的好房子

如果擔心資產縮水的話,在各方面條件都差不多,只有屋齡新舊的不同,當然是選新的。可是如果是在蛋黃區、大安、信義、大直,一些土地取得成本已經很貴的地方,就算是新房子,可能也會因為地點、房型格局、基地過小等等,導致有明顯的抗性,反而中古屋社區評價優,住戶們共識極高,選中古屋就是不錯的選擇。

舉例1:內湖區有一個新建案,豪宅規格、大樓外觀也很氣派,而且建商也很願意讓價,可是基地位置在山坡地可能有土石流的疑慮,然後景觀看出去雖然樹景一片、鳥語花香,但也看得到福地景觀,像這樣子情況,如果附近有中古屋,格局、採光等等其他條件也都不錯,而且還沒有福地景觀,那當然就選中古屋了。

舉例2:在房市盤整期,房子再便宜,也都還是會被市場質疑,像是基河國宅,房市最高檔與現在的實價登錄相比,差距將近快三成。所以記得,無論新舊,一定要買「缺點最少的好房子」,其次才是價格。

【砍價絕招】

A.實價登錄再砍價法

答:基本上現在多數人都是這樣來砍價的,實價登錄往下出價已經是相當普遍的談價法,多半只要有誠意出售的屋主,心態大約都會是「最高紀錄的八折、最新紀錄的95折」為成交區間。

B.銀行估價砍價法

答1:實務上的觀察是,現在銀行都會估得比較高喔!?因為銀行都是參考已經成交的時價登錄,而現在買家出價,都是低於實價登錄,成交價也是低於實價登錄,所以只要是自住型的買家,現在進場其實都是相對比較可以安心的。

答2:銀行估價砍價法,比較適合用「豪宅」。

2-1.因為總價越高,下修壓力/幅度比較明顯,銀行會評估得更保守、謹慎。

2-2.現在「豪宅限貸令」仍然是沒有解除的,對「財力證明雄厚」的「首購族」而言,6999萬的房子最高可以貸到八五成,也就是5949萬,但只要多1萬變成7000萬,最多只能貸六成,也就是4200萬,一來一回就要想辦法多準備1749元的自備款。

2-3.所以如果你是豪宅買家,「自備款多」,可能其實沒那麼在意銀行可以貸多少,可是你想買的房子總價超過7000萬,那你就很適合用「銀行估價砍價法」,假裝自己籌錢很辛苦,跟賣方多議一點價。

C.東扣西扣砍價法(扣車位、扣管理費...)+房屋謄本算屋主買價算出屋主利潤

答:

【車位砍價法】

不管任何一個地方,車位都有一個「固定的“行情”」,請注意,重點在“行情”這兩個字,很多仲介都會跟你說:「車位是『死豬仔價』,通常沒有人會砍車位價錢,車位價格該是多少就是多少,只能針對房屋價格去砍價。」但是,

1.一樣是坡道平面,因為坡度的不同,有的社區無法停低底盤的跑車,消費者知道嗎?

2.還有一樣是車位,B1、B2、B3的價格,應該是一樣的嗎?

3.同樣樓層的車位,你是靠邊邊牆壁、夾在中間車門很難開,跟你單獨在空曠角落、動線好停、車門好開,價格應該一樣嗎?

4.有的機械車位是上中下三層輪動式的,有些機械車位位置在中間/平面層,簡直跟平面車位沒啥兩樣,有的車位在下層有限高不能停休旅車,一樣是機械車位,價格應該一樣嗎?

所以,請記得,車位價格不是死豬仔價,不是固定價,而是固定行情,可以參考行情,依照車位好不好停,再做一些加加減減。說不定又殺了50萬。

【扣管理費】

豪宅社區的管理費一坪動輒200元以上,中午屋目前平均落在100元上下,有些一層一戶、獨棟、有游泳池的,管理費特別貴,長久下來養房的成本就差很大!像這次的故事主角,就是利用「他們認為合理、他們可以負擔的」管理費是多少,與想要購買的標的物去做10年、20年的累積計算,然後將這些多出來的養房成本,放進斡旋談判議價裡面。

【房屋謄本算屋主買價、算出屋主利潤】

答1:其實這一招比較無效,因為屋主當初買得便宜,難道就要便宜賣給你嗎?那屋主當初買貴了,你是否願意用比較貴的價錢承接呢?不過基本上還是秉持一個原則,民國101年之後取得的,因為成本較高,而且是屋主賺多少的問題,應該賠多少的問題,所以會比較難殺價。

答2:從謄本算出屋主成本,前提是

2-1屋主是在101年6月以前購買的房子,實價登錄查不到,再用此招。

2-2必須要有貸款。

2-3屋主設定抵押的類別是「最高限額抵押」。如果只是「一般的抵押權」,就代表當初屋主自備款比較多,並沒有把房子的價值完全給貸出來。

2-4通常銀行都是「成交價的八成」去做設定最高限額抵押,換言之,如果你在謄本看見設定1200萬,加個兩成上去,就代表屋主當初大約是用1440萬去購買這間房子。而設定1200萬打八折等於960萬,大約是屋主「實貸」的金額。

【斡旋絕招不藏步】

1.交易安全:有太多案例層出不窮了,有些房仲一心只想成交,有些買家對於自己的財力證明過於自負,每隔一段時間就會發生「貸款貸不到買家要的成數,籌不出自備款,只能解約,而被賣家沒收訂金。」的慘劇,所以在斡旋的一開始,我們會建議消費者,在出價談之前,請算清楚自己到底有多少自備款,然後記得在斡旋書上註明「如果貸款未達?成,買家可主張無條件解約」等字樣來自保。

2.不要斤斤計較服務費,買賣房子是三方面的事情,絕對不是只是買賣雙方的事情而已,試想三國時代:劉、孫、曹,其中的兩方只要真心團結合作,第三方必死無疑!

所以,買家可以用力跟屋主砍價,賣家如果不甘心當然也可以堅持不讓價,請記得很重要的一件事情「服務費,多給,也只是多給1~2%,少給,也只是少給1~2%」,我們會建議消費者訂出一個目標、級距,如果價格滿意,服務費給滿%,把「服務費」放進談判技巧裡面。只要利用服務費,讓房仲替你賣命!或許你多給了1~2%服務費,我絕對相信,房仲幫你砍的價錢絕對不止1~2%。

(以上部分內容,出自陳泰原的新書《一眼看穿房仲賣屋手法》。)

網址→http://blog.yam.com/taiyuanchen/article/171393914

購買法拍屋流程風險研究

為了解決車位抵押貸款 的問題,作者呂述莉 這樣論述:

本文進行法拍屋資訊取得與資金準備、法拍屋相關程序及風險、自行標購與委託代標公司分析、點交與不點交得標後交屋之差異相關分析,並結合20個實務案例進行探討。法拍過程風險趨避方面,建議投標前需注意案件有無註記抵押權、優先購買權、產權移轉限制、禁止處分等風險因素,投標時需確認投標人名字、公告案號、通訊地址、地號及建號權力範圍、金額填寫、保證金支票等投標資料正確與否,得標後7天內需將餘款缴清、申報契稅、取得不動產權利移轉證明書、到地政機關辦理產權過戶等。案件如有註記抵押權、禁止處分等情形,在案件拍定後,需向法院申請塗銷登記;得標人需瞭解標的物權狀範圍以避免佔用到他人土地或被他人佔用。另一方面,不點交或

部份點交的物件,在得標後需花時間與金錢處理租賃戶或原住戶問題,雖然此類案件比較便宜,本文建議法拍屋新手盡量避開不點交或部份點交的法拍物件。

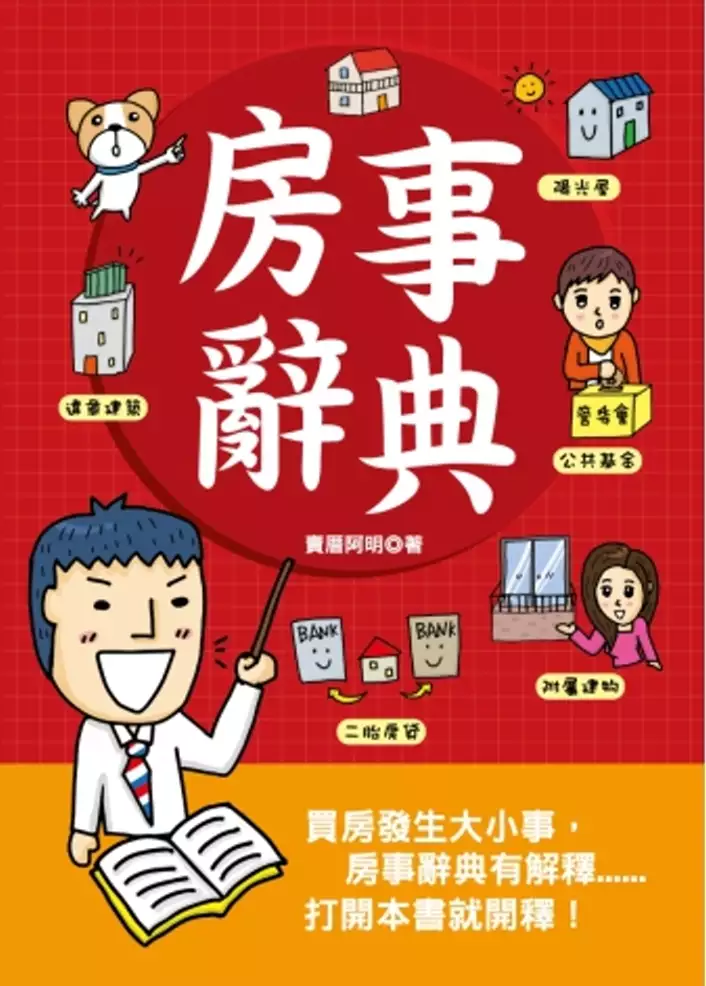

房事辭典

為了解決車位抵押貸款 的問題,作者賣厝阿明 這樣論述:

60題買房菜鳥必修課,輕鬆進入買房知識聖堂 這堂課我們用小時候國語日報「每日一詞」注音方式,注解民眾常用房地產專業名詞,阿明希望透過生動有趣方式,讓每個小朋友、大朋友、老朋友...都能在輕鬆有趣環境下閱讀,將這份可愛小常識分享給身邊朋友~ 賣厝阿明、買房知識家,長期讓各大媒體肯定轉載分享 買房賣房╳重點整理╳圖解說明 輕鬆閱讀讓您搞懂房地產

探討影響銀行貸款意願及顧客還款能力之因素及預測模型—以不動產貸款為例

為了解決車位抵押貸款 的問題,作者林維禮 這樣論述:

本研究目的在於藉由分析個人條件、房屋貸款各項資料,對客戶的還款能力分別進行分析,針對某金融機構之授信申請案件,透過探索、整理、選取一系列客戶條件、房屋貸款樣本資料,統計並分析各項特性之間的關聯,使用之統計方法為卡方檢定以及羅吉斯迴歸。 研究結果發現婚姻、學歷、職業、收入、聯徵分數、保證債務、近期授信異動、屋齡、標的所在地、房屋用途、車位、產權比例、申請貸款額度、已有現欠餘額、資料來源對是否承做有顯著差異;婚姻、職業、特殊信評、房種、申請貸款額度、已有現欠餘額、資料來源對還款情況有顯著差異;標的所在地、收入、已有現欠餘額、房屋用途、近期授信異動、資料來源、申請貸款額度、產權比例、

聯徵分數、車位、房種對是否承做具有影響力,而申請貸款額度、已有現欠餘額、收入、房產總值、屋齡對還款情況具有影響力。