農會房貸條件的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

農會房貸條件的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦股素人,卡小孜寫的 拒當下流老人的退休理財計劃 可以從中找到所需的評價。

另外網站房貸利率升升不息信義房屋專家教撇步減輕負擔 - 聯合報也說明:央行自去年3月起已連續5度宣布升息,累積已升息3碼,央行統計顯示房貸市佔 ... 費、寬限期等數據,便利消費者評估自身貸款條件並且不會影響信用評等。

致理科技大學 企業管理系服務業經營管理碩士班(含碩士在職專班) 陳桂嫻所指導 林竹松的 價值共創下探討青年創業評選貸款銀行關鍵因素之研究 (2019),提出農會房貸條件關鍵因素是什麼,來自於銀行業、青年創業貸款、價值共創、德菲法、層級分析法。

而第二篇論文國立臺灣大學 社會學研究所 劉華真所指導 黃仲玄的 台灣社會的證券化失敗之路 (2018),提出因為有 證券化、金融化、住宅貸款抵押債券、房貸、消費貸款、政府補貼、場域的重點而找出了 農會房貸條件的解答。

最後網站田寮農會房屋貸款條件 - wq86uq06wk的部落格- 痞客邦則補充:田寮農會房屋貸款條件台北商銀信用貸款試算虎尾農會房屋貸款ptt 新竹一信機車貸款斗南農會機車貸款查詢壽豐農會房屋貸款成數人生總會遇到低潮, ...

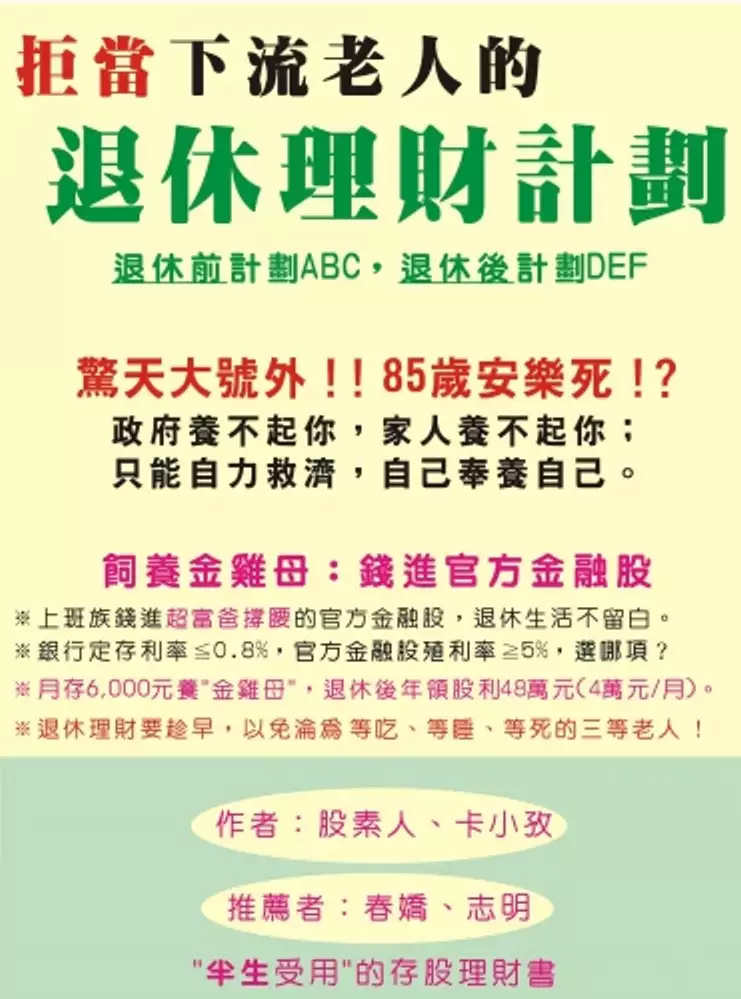

拒當下流老人的退休理財計劃

為了解決農會房貸條件 的問題,作者股素人,卡小孜 這樣論述:

◎退休理財要趁早,以免淪為"等吃、等睡、等死"的三等老人! 普通上班族淪落至"下流老人"的可能原因是:(1)父母、子女因疾病或意外,需要長照醫療費、(2)子女為繭居族或啃老族,而依賴父母的救濟、(3)夫妻長年相敬如"兵",導致熟齡離婚、(4)單身或家庭關係不佳,導致無可依賴的親人和(5)沒有儲蓄理財觀,"少年祙曉想,呷老毋成樣"。2018年,日本的人均GDP為40,063美元,高收入的日本上班族,尚且有"下流老人"的危機意識,人均GDP僅24,889美元的台灣上班族,能避免"下流老人"的危機嗎? 2018年日本金融廳的長官說:「退休後,除了退休年金外,夫妻二人至少要有2,0

00萬日幣(≒600萬台幣)存款,供晚年之用」,而日本上班族普遍的存款目標是2,500萬日幣(≒750萬元台幣),那麼,台灣上班族的退休資金900萬元應該夠了吧?但是,這900萬元不應是放在銀行定存的儲蓄,而是在退休之前,儲蓄兼投資,用來每年買殖利率5%的官方金融股(※金雞母),如果月存6,000元,存40年,儲蓄本金僅288萬元,依 5%複利滾雪球效應,40年後將使本利和達913.2萬元以上(※圖4-5a)。 借鏡日本,防範未然,因此本書引用許多日本資料,來和台灣現況做比較,盼能觸發讀者的危機意識,儘早啟動退休理財計劃,退休後才能成為"家有一老,如有一寶"的上流老人。 本書特色

◎不一樣的(退休)存股理財書籍,半生受用。 ◎錢進官方金融股,細水長流,退休快樂活。 ◎退休前,存股理財計劃ABC;退休後,節流花錢計劃DEF。

價值共創下探討青年創業評選貸款銀行關鍵因素之研究

為了解決農會房貸條件 的問題,作者林竹松 這樣論述:

中小企業在我國經濟發展中,一直是穩定及發展經濟的重要角色,也是國家經濟發展的重要動力來源。另在經濟發展及就業結構市場的改變,國內失業問題仍是影響發展經濟的重要因素,因此許多青年族群會選擇自己創業為目標,雖然我國政府多年來為了積極扶植中小企業,積極並提供多項政策性創業及輔助貸款方案,協助青創業者如何成功取得創業貸款資金,但其核貸款率仍是偏低。本研究以價值共創的基石為基礎,即溝通對話、資料取用、風險評估及資訊透明等四大構面為研究架構,來探討青年創業貸款在政府不再補貼利息的情況下,如何與銀行業者產生價值共創為本研究欲探討之主題,並透過德菲法、層級分析法做為分析架構及工具。研究結果在價值共創四大構面

下,建構青年創業評選貸款銀行的二十二個指標,其中主準則「風險評估」為最重要的考量因素;次準則之「溝通對話」中「坦誠誠實」最為重要、次準則之「資料取用」中「時效性」最為重要、次準則之「風險評估」中「還款來源」最為重要、次準則之「資訊透明」中「財務透明化」最為重要。期望將本研究結果能提供給金融機構核貸政策性貸款及青創業者之參考,以提高銀行業者得到優良的貸款戶,且青創業者能提高青年創業貸款之獲貸率,以達價值共創的目的。

台灣社會的證券化失敗之路

為了解決農會房貸條件 的問題,作者黃仲玄 這樣論述:

在金融領域擴張的台灣社會,民眾債務的持續增長是否增加了金融機構或整體市場發生危機的系統性風險?本研究從證券化這一將信用關係商品化、銷售給投資者,以便將更多資金導入消費市場的金融商品操作切入,檢驗台灣證券化市場發展經驗對本土社會金融風險的影響。與證券化市場起源的美國和鄰近的日韓社會相比,台灣的證券化市場在總體規模發展、商品類型和行動者組成三方面上呈現清楚差異,是一個異例:自首筆商品於2003年發行後,這一市場在台緩步擴張,於2007年達到發行高峰後卻迅速萎縮、停擺;其次,本土證券化商品所轉化的主要資產類型並非民眾消費債權,而是既有國內外債券或企業融資;最後,這一市場雖在部分工序有具領導優勢的廠

商,但整體來說並不存在足以主導秩序的上位者。本研究認為,台灣證券化市場的不穩定和脆弱性必須透過檢視這一場域的行動者互動經驗,和預期被證券化的主要資產——即房貸——來理解:回顧市場開放歷程,台灣政府並未設想證券化有活絡金融市場以外的目標,因此未積極介入其中或將此一市場與住宅等其他政策領域連結,導致理論中主流的房貸證券化無法成為常態,反而僅在特定、偶然的條件中,企業融資或債券之證券化才成為金融機構、政府間的共識,但隨著市場條件轉變、外部衝擊發生,這一脆弱的共識和市場本身也迅速瓦解;至於房貸這一商品本身,由於具有發展歷程早、未造成系統性危機以及政府習於直接透過公股行庫提供低利優惠商品等條件,成為台灣

社會最熟悉的金融工具之一,和日、韓比較下不需要金融機構額外吸收資金也能支撐,因此缺乏將房貸證券化的動力,也成為證券化市場無法穩定運作、持續發行商品的另一主因。綜上,本研究的發現指出:台灣證券化市場的萎縮無法直接以利率、法律地位或金融機構心態等傳統解釋回答,而是場域互動和資產本身特性限制下的結果;此外,證券化尚未對台灣造成信用關係複雜化、提升金融治理網絡難度或系統性風險等影響,因此與既有金融化研究就企業層次資料所作的判斷不同;不過在證券化或住宅金融市場,台灣政府的治理與美國相比更強調直接補貼等「現身」的介入方式,因而可能對國家帶來更大的財政壓力。