500萬房子貸款的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

500萬房子貸款的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦闕又上寫的 全方位理財的第一堂課:你一生必學的五大財務規畫 和艾倫‧羅斯的 我8歲,我會自己賺錢!:任何人都能學會的三檔指數基金投資法都 可以從中找到所需的評價。

另外網站房屋貸款條件有哪些?申請前必知的5 大房貸條件解析!也說明:房貸基本條件是什麼? 房貸的基本條件有以下這 5 個: 1. 申貸者年齡須介於 20 ~ 65 歲 2. 申貸者得有良好的信用 3. 申貸者要有穩定的收入 4. 房屋的地段位置不能太差,屋齡愈小愈好 5. 首購的自備款須佔房價總額 20% ~ 30% 房貸有什麼地雷條件嗎? 房貸的地雷條件為以下 4 個: 1. 房屋為「重大瑕疵房屋」,如:海砂屋、輻射屋、傾斜屋 2. 房屋已被私人設定,無法將房屋抵押權設定給銀行 3. 自備款準備不足,可能導致房貸月付金額度過高,還貸款的同時失去了好的生活品質 4. 房屋坪數過小,多數銀行不會通過房貸給小於 15 坪的小套房

這兩本書分別來自先覺 和樂金文化所出版 。

國立高雄大學 政治法律學系碩士班 張鈺光所指導 謝宛珊的 不動產實價登錄法制之研究-以申報不實案例為中心 (2020),提出500萬房子貸款關鍵因素是什麼,來自於實價登錄、行政裁罰、查核。

而第二篇論文國立屏東大學 不動產經營學系碩士班 張桂鳳所指導 朱元瑄的 租屋者對住宅租買需求之探討-以屏東市為例 (2020),提出因為有 不動產市場、住宅租買選擇、租金、房價、房貸的重點而找出了 500萬房子貸款的解答。

最後網站貸款利息試算 - 台北富邦銀行則補充:試算方式, 本金平均攤還 本息平均攤還 貸款利息試算 ; 貸款金額, 元 ; 年利率, % 查詢牌告 ; 貸款總期數, 年 ...

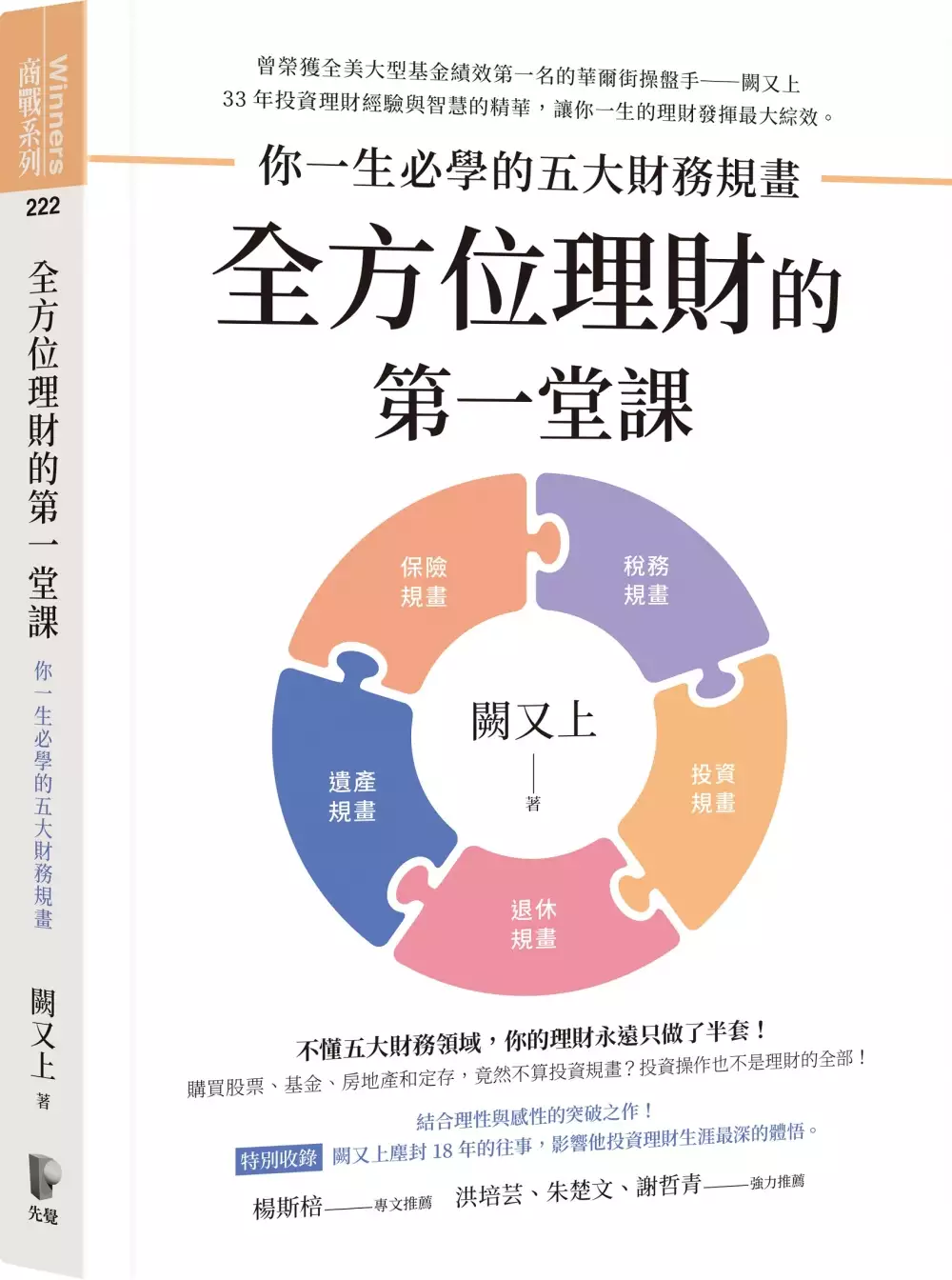

全方位理財的第一堂課:你一生必學的五大財務規畫

為了解決500萬房子貸款 的問題,作者闕又上 這樣論述:

曾榮獲全美大型基金績效第一名的華爾街操盤手──闕又上 33年投資理財經驗與智慧的精華,讓你一生的理財發揮最大綜效。 不懂五大財務領域,你的理財永遠只做了半套! 購買股票、基金、房地產和定存,竟然不算投資規畫? 投資操作也不是理財的全部! ※結合理性與感性的突破之作!特別收錄: 闕又上塵封18年的往事,影響他投資理財生涯最深的體悟。 ●有人沒有足夠和恰當的保險規畫,一次意外,就足以摧毀家庭的財務根基。 ●有人保險規畫做到滿分,但排擠了投資和退休的資金需求,造成理財的績效不佳。 ●有人遺產規畫不妥,死後事業無法傳承,甚至衍生爭產糾紛。

●有人投資沒找到適合自己的穩定獲利方法,結果付出慘痛的代價。 每個家庭必學! 別讓你的理財操作只做半套! 有別於以往談飆股、退休前投資,在本書中,暢銷財經作家闕又上拉高理財操作的視野,從保險、稅務、投資、退休和遺產等五大整體財務規畫出發,涵蓋了一個人從出生到往生的理財規畫,教你真正善用自己的財務資源,讓每一筆錢都實現效益最大化。 ◤本書重點◢ 一個好的投資規畫可能只需顧及投資目標、報酬及風險分散的適當與否,而一個好的「整體財務規畫」卻能讓你在得意、失意的各種不同人生階段,都有好的理財計畫與對策去應付這些挑戰。 從五大整體財務規畫出發,善用財務資源,達到一

魚三吃的綜效! ◎保險規畫 保險規畫,是五大財務規畫中重要的第一步,這一步錯了,常是步步錯,要麼經不起風險來襲,就是沒有多餘資料做投資。所以一定要了解買保險的準則、資金的調配、台灣保險的劣勢與優勢。 ◎稅務規畫 稅法是法,也是規則,多項規則的融合及運用,就是合法節稅的奧妙之處。了解自提 6%勞退金的考量重點,以及被忽略的延稅有多龐大的效益。 ◎投資規畫 在投資規畫時,至少要考慮到六大要件, 若只考量其中一件,不但沒有綜效,而且會引領到錯誤的方向,可能就是理財悲劇的開始。 ◎退休規畫 退休規畫是人生財務的大會考,要如何有足夠退休資金過無虞的生活?退

休規畫早做比晚做好,而且好很多, 就算剛開始資源不足也沒有關係,最起碼你知道距離目標還有多遠,要用多快的速度達標。 ◎遺產規畫 許多企業家或成功人士,一生中過了無數難關, 卻在財務規畫的第五關前倒下了。遺產規畫要做得好,絕不是只有找律師填填表格就可以。 名人推薦 ★楊斯棓專文推薦 洪培芸、謝哲青、朱楚文 強力推薦 好評推薦 我特別欣賞闕老師本書中透露的三個提醒:(1)學習用「從出生到往生」的時間軸,思考自己的金錢課題。(2)保險、稅務、投資、退休、遺產等五大規畫彼此連動。若一子錯,滿盤皆落索。(3)重視節稅,每一塊我們有權利爭取的錢,都不應該忽視。──楊

斯棓,《人生路引》作者 闕老師的五大整體財務規畫,正是「以終為始」的體現。這本書談的不只是投資哲學,更是全人生受用的生命智慧。本書結尾「一段塵封18年的故事,我生命的轉折點」及「希望你沒有白白受苦」尤其要讀,還記得我閱讀的當下眼眶泛淚;這才明白闕老師何以如此堅持,讓我們明白利益衝突下的各種問題及潛伏的危險,甚至是生命被犧牲。──洪培芸,臨床心理師、作家

500萬房子貸款進入發燒排行的影片

【OPR利率一直跌,錢放銀行沒有價值,要買房還是投資股票好呢?】

疫情爆發以來,

市场一直起伏不定,

OPR利率從原本的3%狂跌至现在的1.75%,

很多人不想把錢放在銀行,

但是不知道到底應該投资股票還是房产。

房地產市價大跌,

絕對是買入的好時機,

可是股票市場也在調整當中,

是很不錯的進場時機。

你糾結了很久,

卻遲遲沒有做決定。

你也聽說很多人,因為投資在股市和房地產而賺了一筆,

但是你還是很猶豫要投資哪一個比較好。

有錢的話,

當然是兩個都投資,

不過要怎樣選擇最適合自己的,

那就要認真看完這個影片。

影片中我會跟大家分享一個小故事,

聽完之後你就知道現在的你是應該要買房還是投資股票了!

影片概括:

2:03 背景調查

3:34 股票和房地產的賺錢方式

7:18 投資股票和房地產的好處和壞處

10:50 投資房地產好還是投資股票好

.

❗免責聲明❗

高波動性投資產品,您的交易存在風險。

過往表現不能作為將來業績指標。

視頻中談及的內容僅作為教學目的,而非是一種投資建議。

.

注册Kikitrade (使用我的邀請碼,即可獲得入金獎金共 500港幣)

https://bit.ly/3uNwnod

邀請碼:uE8KG

我的獨家理財貼士

http://bit.ly/get-spark-financial-tips

.

【免費】股票投資工作坊 - 從0開始學股票

http://bit.ly/join-free-webinar-now

.

🔥點擊鏈接瞭解更多詳情或購買【價值思維學院】課程🔥

https://valueinmind.co/zh/sparks/

1.理財投資訓練營 (原價99美金配合大馬全面封鎖,現在報名只需要9美金!)

2.理財投資訓練營+投資思維訓練營

.

Finspark 人才招聘链接:https://bit.ly/SSS-join-us

👇更多相關影片👇

✔2022美联储政策調整升息,我們應該如何應對?

https://bit.ly/36ntBfx

✔比特幣還會大跌一輪?現在投資比特幣是否還有投資機會?

https://bit.ly/2SNwPWw

✔有錢人如何靠現金流越賺越多錢?

https://bit.ly/3wHbbSy

.

⚡ Spark 的 Facebook 很熱閙

http://bit.ly/fbsparkliang

.

⚡Spark 的 YouTube 很多教學

http://bit.ly/youtubesparkliang

.

⚡Spark 的 Instagram 很多八卦

http://bit.ly/instagramsparkliang

⚡Facebook群组:理财交流站

http://bit.ly/finspark-group

⚡Facebook群组:eToro美股交易交流区

http://bit.ly/finspark-foreign-stocks

#買房vs買股票 #股票投資 #房地產

不動產實價登錄法制之研究-以申報不實案例為中心

為了解決500萬房子貸款 的問題,作者謝宛珊 這樣論述:

不動產實價登錄制度,在我國已實施近10年之時間,無論在學界研究、業界或普羅大眾欲買賣房地產,參考實價查詢服務網,已成為不動產買賣價格之重要資訊來源。實價登錄自2012年8月上路迄今,不動產交易筆數已累積200萬餘筆,瀏覽人數亦達一億七千萬人次,足見實價登錄提供不動產交易價格資訊之重要性。 實價查詢服務網所呈現之價格,經由多年筆數之累積,逐漸形成該區域之市場行情,往往成為該地區價格之參考。因此,每筆實價登錄之申報,其不動產實際成交價格之真實性顯得相當重要,足以影響整體市場行情。本文蒐集近5年法院及內政部訴願之案例,以不動產實價登錄申報不實為主要內容,研究其價格申報不實真正之主因及生成之態

樣,與背後之動機及所造成之影響,為本文研究之主體。 為健全實價登錄制度之完善,主管機關作為申報登錄之把關者,實務查核與裁罰上須建立一套機制,方能有效遏止實價登錄不實之申報。本文研究實價登錄申報不實之內容,進而探討目前查核機制之困境,儘可能提出改善之方法;因申報不實案例形成之態樣類型,依案情輕重不同卻面臨相同之裁罰標準,引起責罰不符比例原則之疑慮等。本文透過此研究,深入探討實價登錄申報不實之弊端,改善查核與裁罰機制,盼能使我國實價登錄之價格趨於真實,落實不動產市場交易秩序之穩定。

我8歲,我會自己賺錢!:任何人都能學會的三檔指數基金投資法

為了解決500萬房子貸款 的問題,作者艾倫‧羅斯 這樣論述:

全美知名會計師教8歲孩子最簡單的投資法 不必省下午餐錢、也不用聽名嘴預測市場, 投資三檔指數型基金,設計自己的投資組合, 就能買下全世界,簡單賺到錢。 ★★投資之道,小學生都知道!★★ 投資難嗎? 難!誰叫你總喜歡把單純事情複雜化: 整天盯盤、殺進殺出、聽信名嘴……, 搞得緊張兮兮又血本無歸,就是魯蛇一族常犯下的錯。 投資簡單嗎? 簡單!只要具備小二生的知識就夠了。不信看看下面例子: 例1) 10-0.2 VS. 10-2,哪一個餘額比較大? 例2) 10-2=8 VS. 10-2=12,哪一個數值才是正確的? 例3) 趁特價時購物 VS.價

格正熱時狂買,哪一個情況更有利? 聰明如你,當然知道前者才是正確答案。你已經抓到重點了: ▶ 堅持低成本。如果報酬是10元,而必要成本可以控制在0.2元,就沒必要讓巧立名目的金融業者賺走2元! ▶ 別妄想打敗市場。若有「專家」宣稱能打敗市場,洗腦你10-2=12,你只要相信:好得難以置信的事,就是幻覺! ▶ 不高買低賣。別讓情緒誤導而做出錯誤決策,就不會在低價時慌忙拋售,而是該勇於買進。 ★★用「小二學生投資組合」打贏輸家遊戲!★★ 身兼丹佛大學行為財務學教師、理財顧問和註冊會計師, 作者艾倫‧羅斯有感於見過太多失敗者的案例, 於是決定教8歲的兒子凱文

,從小就建立正確理財觀。 上課過程中他驚覺,原來成年人的投資盲點,8歲孩子都能看得一清二楚, 父子倆還一同設計了「小二學生投資組合」, 並以數據證實,99%的華爾街專家都敵不過它! 散戶一直是投資界的弱勢,而頻頻送錢給華爾街(金融業者),更是在玩一場輸家遊戲。 輸家有2個共同特徵: 1.他們不知道花了多少錢在投資組合上(費用比率過高,稀釋了報酬)。 2.他們投資組合的表現遠不如指數型投資(付給專家愈多錢,自己的報酬就愈少)。 而「小二學生的投資組合」正是堅持簡單、低成本、多樣化的指數型投資, 經得起時間考驗,能幫助每個人打贏這場不公平的遊戲!

■小二學生投資組合是什麼? 簡單來說,就是投資三整體市場指數基金: 1.整體股票市場指數基金 2.整體國際股票市場指數基金 3.整體債券市場指數基金 投資整體股市,就等於買下全世界,擁有最大程度的多樣化;債券則是能緩衝股市下跌時的風險,讓你的投資組合更穩健。此外,被動式管理的指數化投資,讓人不管處於熊市或牛市,都可避免因情緒而做出錯誤決策,節稅效率亦極高。當然,如果希望降低波動性,也可以少部分投資與股市相關性較低以下兩項: 1.不動產投資信託指數基金 2.貴金屬股票基金 ■小二學生的投資組合究竟有多厲害? 致勝祕訣1:低成本就是王道 委託經理

人和市場對賭,以為能跑贏大盤,這只是在玩一場輸家遊戲。吃下肚的食物尚能看到熱量標示,但支付給幫不上忙的經理人,卻是不透光的成本(例如經紀費用、買賣價差),會大大減損你的報酬。凱文的投資組合正是擁抱低成本,自然能放大獲利空間。 致勝祕訣2:什麼都不做才能成功 時刻盯盤,一點風吹草動就慌忙進出,這麼做除了賺到消化不良、心神不寧,還讓荷包愈來愈消瘦。反之,買進並長期持有指數型基金,放著不管,每年的回報率比標普500指數高約4%,風險還更低,哪還有比這更聰明的投資方式? 致勝秘訣3:不需任何額外犧牲 你不必刻意省下吃飯錢、大幅降低消費欲望、放棄追劇及其他愛好之事,逼自己觀看名嘴

們所謂的行情分析。凱文的投資組合正是奉行「簡單至上」原則,你甚至不必經常檢視,就能讓報酬率穩穩成長。 只要跟隨本書的建議,就能許自己一個美好的未來。 放下成年人既有的偏見和迷思,試著以8歲孩子的目光看待投資吧。 用最簡單的邏輯檢視並設計自己的資產配置, 搭配複利和慣性的力量,就能實現財務自由。 8歲的孩子都能自己賺學費了,你還在等什麼? 專業推薦 Jet Lee/Jet Lee的投資隨筆版主 竹軒的理財筆記版主 竹軒 馬哈/親子理財專家 陳思聖/大詩人的寂寞投資筆記版主 郭莉芳/理財教主、金融業發言人 賴以威/台師大電機系副教授、數感實

驗室共同創辦人 (依姓氏筆畫排序) 各界好評推薦 「艾倫.羅斯提醒我們,最重要的投資原則其實就是一些簡單的事實,隨著生活和投資方法變得愈來愈複雜,我們常會忽略這些事實。」――唐.菲利普斯(Don Phillips),晨星公司董事總經理 「凱文與我們其他人相比,擁有一些不公平的優勢:他不讀《華爾街日報》、不擔心經濟,也不看詹姆斯.克萊默的節目,但是他堅信投資管理的原理。」――威廉.伯恩斯坦(William Bernstein),《投資金律》的作者 「任何作者都能帶給讀者的最大禮物之一,就是能夠從復雜中捕捉簡單性,並以可讀、易懂的方式傳達本質。艾倫.羅斯的《我8歲,

我會自己賺錢!》就做到了這一點。他的書將幫助讀者意識到有紀律的承諾所帶來的穩定、風險較小的回報,勝過於一味跟風。在當今動盪不安的時代,羅斯書中的一切都具有特殊的意義。」――喬治.G.C.帕克(George G. C. Parker),史丹佛商學院名譽教授、金融學教授 「不要因為標題太可愛而跳過它。人生的重大教訓很簡單(但是正如華倫.巴菲特所說,這並不容易)。如果遵循這些重要規則,成功的投資就像是『兒童遊戲』。」――查爾斯.艾利斯(Charles D.Ellis),《投資終極戰》的作者 「《我8歲,我會自己賺錢!》是我們在「道瓊市場觀察」(Dow Jones MarketWat

ch)上精選並更新的八種出色的『懶惰投資組合』之一。為什麼?因為它是贏家,經常擊敗標普500指數,非常適合所有年輕人,只要從小做起,退休後就能成為百萬富翁。」―― 保羅.法雷爾(Paul B. Farrell),「道瓊市場觀察」網站專欄作家 「你可以根據需要使投資變得複雜,也可以使其簡單化。凱文.羅斯講究理性的方法,最大優點在於,不僅比當今大多數的投資建議更好懂,也更容易執行。從長遠來看,也會帶給你來更多的益處。」――埃里克.舒倫伯格(Eric Schurenberg),《財富》雜誌前執行編輯

租屋者對住宅租買需求之探討-以屏東市為例

為了解決500萬房子貸款 的問題,作者朱元瑄 這樣論述:

根據2018年內政部之住宅調查報告,台灣約300萬人有租屋需求,且聯合徵信中心統計目前購屋貸款申請房貸的年紀以35~40歲者最多,其因可鑑於近年來國人晚婚與房價上漲,致使購屋者年齡不斷往後延。再加上目前台灣社會住宅推動不如預期成效,若台灣高房價及租賃市場不完善,未來恐造成政府與社會負擔。 本研究欲探討租屋者對住宅不動產之租買需求,研究範圍選定為台灣地區相較低房價之屏東市為探討區域,研究對象以屏東市一般租屋族為主,進行調查其對住宅不動產租買需求之研究,瞭解屏東市目前租屋者與未來選擇之合宜租金、房價、房數及房型需求,分析屏東市不同屬性租屋者對房價觀點,其研究成果提供屏東房地產相關業者適切行

情參酌。 本研究經研究調查與實證結果,可歸納以下結論與建議: 1. 屏東市租屋者租賃房型以兩房房居多;購屋房價則以500萬元以內較為接受;對未來租買房型需求,依序為電梯大樓三房房型含停車位,次為別墅型含停車位。由卡方分析得知,家戶總收入與未來租買計畫皆與年齡、購屋自備款、目前租屋房數、目前租屋房型、未來購屋房數、未來購屋房型及續租原因等均有顯著差異。 2. 屏東市租屋者對目前租賃住宅不動產現況滿意程度,僅有租金滿意程度顯著高於平均值,而房間數、房型、週邊公共設施及對房東評價均有顯著不滿意。經成對樣本T檢定分析結果得知,目前租屋現況與未來租買選擇的理想有顯著差異,租屋者大都為了租金選擇目前

租賃房數及房型。 3. 屏東市租屋者約77.2%有購屋計畫,顯示租屋者就是潛在購屋者。在未來選擇購屋需求考量上,購屋自備款以50萬元者佔32.2%,自備100萬元佔30.2%,但仍有14.4% 希望可全額貸款,未達現行各家銀行購屋放貸條件,故租屋者雖有意願購屋,因自備款不足、所得不高、房價超過購屋預算而無法順利成家。 4. 屏東市在住宅不動產在供給面上,建議公部門未來可增設只租不售社會住宅或低自備款國民住宅,提供無自用住宅者申請,若能另設首購族購屋自備款優惠低利申請,並發展各種產業鏈增加縣民收入等措施,方可使屏東達到安居樂業。