匯豐信貸評價的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

匯豐信貸評價的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦JohnKay寫的 玩別人的錢:金融的黑歷史與那些「圈內人」的高風險秘密 和羅桂連,張志軍等的 PPP與資產證券化都 可以從中找到所需的評價。

另外網站匯豐銀行信貸好過ptt 評價?好過?信用卡預借現金 - wgowa4的 ...也說明:匯豐 銀行信貸好過ptt 評價?好過?信用卡預借現金匯豐銀行信貸好過ptt 24A 借一樣的錢為什麼利息別人就可以繳的比自己更少?? 周遭常有這種案例.

這兩本書分別來自大寫出版 和中信所出版 。

東吳大學 法律學系 謝在全所指導 馬梓晏的 英國動產浮動擔保制度之研究 (2013),提出匯豐信貸評價關鍵因素是什麼,來自於浮動抵押、全部事業財產、正常營業過程、公示效力、優先效力、固定。

而第二篇論文國立臺灣大學 國際企業學研究所 邊裕淵所指導 關雪寶的 加入世貿組織後對人民幣幣值的影響 (2002),提出因為有 人民幣、世貿組織、匯率、經濟、幣值的重點而找出了 匯豐信貸評價的解答。

最後網站[問題] 信貸怎麼這麼容易被打槍??王道台新 - PTT評價則補充:先說業務不要私訊我我已經有找到地方辦信貸了最近因為家裡想要小整修想說想 ... 有沒有信貸比想像中困難的八卦?? ... Re: [心得] HSBC Expat開戶成功.

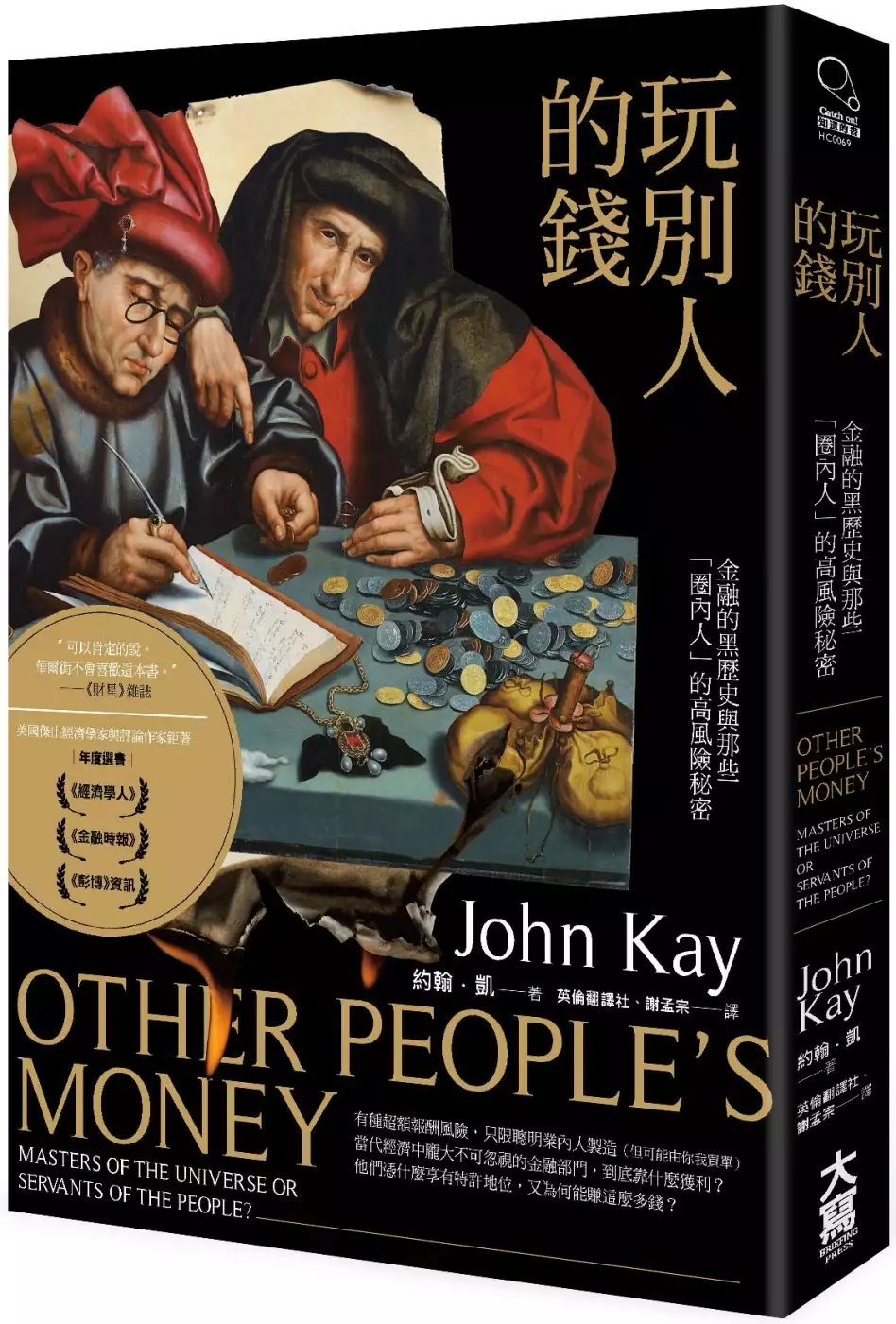

玩別人的錢:金融的黑歷史與那些「圈內人」的高風險秘密

為了解決匯豐信貸評價 的問題,作者JohnKay 這樣論述:

「可以肯定的說,華爾街不會喜歡這本書」──《財星》雜誌 英國傑出經濟學評論作家鉅著 │年度選書│《經濟學人》《金融時報》《彭博》資訊 這種事業的高獲利風險,只限聰明業內人製造(但也許由你我買單) 當代經濟中龐大不可忽視的金融部門,到底靠什麼獲利? 他們憑什麼享有特許地位,又為何能賺這麼多錢? 答案是:他們靠著玩「別人的錢」(Other People’s Money, OPM)驚人致富。 曾為金融時報專欄作家、享譽西方的權威經濟學作家,同時也極熟悉金融行業內情的約翰.凱在這本著作中指出:在金融界觀點下,利潤並非來自創造新的財富,而是財富的挪用——就是

用別人的錢。(也可能是你我的) 在這本書中,約翰·凱向我們展示了金融部門是如何成長的,它慢慢脫離了過去無聊的普通日常業務(存款、住房貸款與財富轉移),並形成了「自己跟自己做生意,自己跟自己對話,根據自己定的標準來評價自己」的一種營運模式。而外部世界則要接受他們的標準。約翰·凱認為金融部門的貪婪和管理不善導致了整體經濟的失敗,我們需要對他們進行改革。 金融危機十週年,透視「大到不能倒」的真正關鍵與下一場危機之源…… 現代社會少不了金融體系的功能。這兩者間有顯明的因果關係,而我們也能在廣泛面向中尋得確鑿佐證。在工業化的初始階段及全球貿易的開拓期,金融發展與英國、荷蘭等國同時起步。

但如今,金融部門在政壇舉足輕重,是最為有力的產業說客和重要的競選金主。新聞媒體每天都會報導「市場」動靜,而這乃是指證券市場。公司經營方針受金融支配。二十年來,增進「股東價值」一向是金科玉律。政府推行起經濟政策,著眼的是「市場」看法,而家家戶戶為求退休後能有安穩日子,也越來越不得已要仰賴「市場」。頂尖大專院校的頂尖畢業生,有極高比例將金融業視為金飯碗。 約翰.凱認為,過去三四十年來,金融部門登上這等經濟主導地位的過程可稱作「金融化」(financialisation)──這個醜惡詞彙相當有用,能概略描述這段對政治、經濟、社會有深遠意涵的歷史進程。當前的經濟自願採納了「金融地位特殊論」,已釀

成大禍。金融部門本身更格外堅守此一信念。這產業,多半是與自己交易,與自己對話,以自行訂定的標準評判自身績效。 在這種金融化年代,銀行家更勇於擁抱風險、走向全球。從高頻交易到無所不能的「證券化」產品,以及對風險改採「能否以小搏大」的業內態度轉變,新一代金融業群集了號稱「地球上最聰明的人才」,以程式、複雜的數學進行大量操作的獲利事業;只不過,他們最終發展出的行業形態已不是「大到不能倒」──而是「複雜到不能倒」。 對此,本書倡言,金融應該要回歸簡單,恢復對經濟那種看來無聊但卻穩定有效的協助,當代的金融創新已經走偏也過度,不論是持正義立場的監管呼聲或是如「占領華爾街」支持者號召的反擊,約翰

.凱認為,這些改革都沒有搔到癢處──太多監管甚至反而讓金融高階主管企圖鋌而走險──我們應該回到金融行業的內部,破解其誘因與導正這場金融化的深層理由。 經濟學的兩門分支「金融理論」及「貨幣經濟學」也專注於研究金融。這種學術現象即遭曾因議會反對者眾而退選聯邦儲備理事會(Federal Reserve Board)主席的賴瑞.桑默斯(Larry Summers)譏諷是「番茄醬經濟學」(ketchup economics):無視番茄醬內在價值,僅比較容量各異的瓶裝番茄醬作何價格。「番茄醬經濟學」意在貶斥金融業不該獨一無二,也不認為需另尋論述才能明白金融活動本質和金融市場運作。 本書的主張也

是由此出發──我們需要金融,但今天這個金融化世界已走到物極而反的田地。 在這本書裡,約翰.凱以獨特犀利方式展現出金融的黑暗核心有何弊病,又該如何革新。 一如羅馬帝國因為社會日趨複雜化,最終導致它沒能力管理,也無法自我修復而衰敗。我們已在現代龐大的金融系統中看到一樣的問題。 強力推薦 「令人讚賞的迷思與謬信破除者,約翰.凱能看到眾人都看不到的事物本質。」 塔雷伯(Nassim Nicholas Taleb),《黑天鵝效應》作者 「約翰.凱既是位優秀的經濟學家,也是一名出色的作家。」 《金融時報》 「每個關心如何防止下一場經濟危機的人,都該讀一讀本書

……。」 《經濟學人》 「感謝凱寫了本書。也只有他可以做到這一點。 這將是一部經典之作。」 法蘭克‧帕特諾伊(Frank Partnoy),美國聖地牙哥大學法學院法律與財務教授,商業暢銷書《血戰華爾街》、《等待的技術》作者

英國動產浮動擔保制度之研究

為了解決匯豐信貸評價 的問題,作者馬梓晏 這樣論述:

擔保交易具媒介融資之作用,交易方式隨著現實生活之需要而多變,具有經濟價值之動產種類日益多元,使得流動性財產對於融資擔保之功能,於今日之工商業發展越顯重要,已成為世界趨勢。為因應市場經濟之實際需要,聯合國國際貿易法委員會特編撰《貿易法委員會擔保交易立法指南》,建議擔保制度之設計須降低擔保交易之成本、擴大擔保財產之類型,並使需要融資之企業能繼續經營,允許企業以其全部事業財產價值,包括不斷變化之同類現有及將來財產,以及不同種類之資產成立非占有型之擔保。此種允許以不斷變化之同類現有及將來財產作為擔保之擔保財產浮動概念,首創於英國浮動擔保制度,而英國浮動擔保制度之核心即浮動抵押。 英國法

非採物權法定主義,擔保物權之創設悉依契約自由原則,各類擔保權蓬勃發展靈活運用,甚能因應社會及工商之時代需求。緣起於19世紀中葉之浮動抵押係由英國執業律師所設計,允許規模較小之公司以其全部事業財產(undertaking),亦即公司之總財產價值,包括現在及將來財產作為擔保籌措營運資金;並且為使債務公司之事業能繼續經營,作為擔保之財產必須能有效再利用,不僅作為生財工具、亦得作為營收之來源,而允許債務公司於正常營業過程中利用及處分擔保財產,作為得繼續經營之公司(as a going concern)。此一擔保型態後經法院判決確立為浮動抵押。浮動抵押於英國擔保制度上,係屬於典型擔保中之意定非占有型擔保

,然因普通法僅承認移轉擔保標的物所有權及占有之擔保型態,故不移轉擔保標的物之所有權及占有之抵押,僅為衡平法所承認。因此,浮動抵押為衡平法上之擔保型態,經由法院歷年判決確立其架構及性質。 超過百年發展之浮動抵押,於英國法制史上雖曾具輝煌時期,然長期實證之結果,仍無法否認浮動抵押具高度複雜性,尤其涉及浮動抵押及固定抵押之區別判準及浮動抵押優先效力問題之爭議,亦僅能由法院依具體個案判斷解決。此外,基於公益理由,英國立法者頻頻藉由法律之制定及修正針對浮動抵押設限。公司債持有人為保護自身權益,因應各項對於浮動抵押不利之判決及法律規定,於公司債契約中,多以不動產或固定資產成立固定擔保,而以動產,尤其

為流動性財產成立浮動抵押,使今日之浮動抵押於應用上,成為以動產為主要擔保財產之擔保型態。關鍵字浮動抵押、全部事業財產、正常營業過程、公示效力、優先效力、固定

PPP與資產證券化

為了解決匯豐信貸評價 的問題,作者羅桂連,張志軍等 這樣論述:

PPP+資產證券化,財政與金融聯姻,促進投融資體制市場化改革。《PPP與資產證券化》由林華教授領銜,多位一線專家,結合國內外實踐,詳細闡述中國金融市場背景下PPP全流程融資。本書用直觀的語言,系統地闡述了國內PPP實務運作流程及方法,對於PPP項目融資與資產證券化市場的從業人員、監管機構人員及理論研究人員均具有很好的參考價值。本書結合發展PPP模式的關鍵要點與國內現狀,從業務運作模式與實務操作入手,對PPP融資結構、項目的資產證券化、PPP基金、會計和稅務處理要點、法律實務、信用評級等系列關鍵問題進行了全面、具體而深入的介紹與分析。主編:林華 特許金融分析師、美國注冊會計師、注冊風險管理師。現

任中國資產證券化分析網董事長,中國資產證券化研究院院長,興業銀行獨立董事,南開大學與西南財經大學兼職教授,廈門國家會計學院客座教授,財富50人論壇固定收益首席。在美期間任職於畢馬威結構金融部,先后為GE資本、摩根大通銀行、世界銀行及匯豐銀行設計ABS, CLO, MBS, CMBS等信貸資產證券化模型,並負責此類產品的定價和會計處理。歸國后曾任中國廣東核電集團資本運營部投資總監,廈門市創業投資公司、金圓資本管理(廈門)有限公司總經理,被深圳市政府認定為深圳市領軍人才。著有《金融新格局——資產證券化的突破與創新》、《中國資產證券化手冊》,譯有《全球REITs投資手冊》。副主編:羅桂連現任陝西金融

控股集團有限公司總經理助理(掛職)。清華大學管理學博士,倫敦政治經濟學院訪問學者。2000年以來一直在基礎設施項目融資及PPP領域從事實務、理論和政策制訂工作。近年來在中國保監會資金部投資處工作,致力於推進保險資金、養老基金等中長期資金投資基礎設施項目。副主編:張志軍現任聯合信用評級有限公司總經理,中國證券業協會證券資信評級專業委員會副主任委員、中國證券業協會科研課題評審專家組成員。清華大學碩士,在證券資信評級行業有十余年從業經驗,曾在《中國證券》等期刊發表論文多篇,編寫了《資產證券化——原理、風險與評級》等多部專著。作者:黃長清,中國資產證券化研究院首席研究員,中國資產證券化分析網專家顧問,

現任嘉興天風蘭馨投資管理有限公司總經理,曾供職於中信證券、一創摩根和恆泰證券,首次在合資券商中牽頭建立了資產證券化和私募結構化融資的雙重業務流程,負責完成了國內多個首單創新型基礎資產的資產證券化和類REITs項目,已完成或正在執行的各類資產證券化項目超過50單。擁有北京大學金融學碩士和南開大學會計學學士學位。許余潔,聯合信用評級有限公司研究總監,中國資產證券化研究院首席研究員,西南財經大學特聘研究員,《中國資產證券化操作手冊》副主編。2013年7月供職於中國證監會研究中心(2015年改稱中證金融研究院),暨證監會博士后科研工作站與清華大學五道口金融學院聯合培養博士后。2014年從事明斯基《穩定

不穩定的經濟》一書中文版的翻譯校稿。兩年多以來,在《人民日報》、《金融法苑》、《中國金融》、《工業技術經濟》、《中國經濟報告》、《中國證券報》等報刊雜志上發表文章30余篇,並以筆名「余吉力」在財新博客上堅持撰寫100篇讀書心得,廣為轉載。米濤, CFA,美國注冊會計師(CPA)加州大學歐文分校MBA,現任職於某大型海外直接投資公司,負責基礎設施類資產投資。對發達國家PPP/PFI類型資產有超過10年咨詢和直接投資經驗。通過直投、跟投和基金投資等方式,主持和參與完成了近50億美元的基礎設施投資,投資標的包含歐洲機場、高速鐵路、港口、美國天然氣管線等。通過投前盡職調查、投后管理以及同各類型監管機構

(如英國CAA, Ofwat, 美國的FERC)溝通和談判,積累了大量第一手監管類基礎設施資產投資和投后管理經驗李耀光,中國人民大學財政金融學院經濟學碩士,特許金融分析師(CFA),中國注冊會計師(CPA)。中國資產證券化研究院研究員、中國資產證券化論壇理事兼教育委員會委員。現就職於某中美合資證券公司,擔任結構融資總監,負責境內資產證券化與REITs等結構化金融產品的設計與發行,並參與跨境證券化產品與REITs的研究與執行,成功完成或執行資產類型覆蓋商業及工業地產、應收賬款、銀行信貸、消費金融、公共事業收費權等。在此之前,曾就職於某行業領先的內資證券公司資產管理部、四大國有銀行總行,長期從事理

財與資金池投資管理、資管產品設計及結構化投融資相關工作。合著有《中國資產管理行業發展報告2015》等書籍。 洪浩,現任職於中泰證券債券與結構金融部,負責信貸資產證券化和企業資產證券化業務。曾任職於中國對外經濟貿易信托有限公司,在信托公司建立了全流程的服務體系。負責或參與十余單公募、私募資產證券化項目。北京大學理學博士,中國資產證券化研究院特聘研究員。劉洪光,男,上海大學法學碩士,中國資產證券化研究院研究員,上海市錦天城律師事務所專職律師,主要業務方向為IPO、資產證券化、資產管理等資本市場法律事務。資產證券化領域,主要案例有中航租賃資產證券化、唐山路橋收費收益權資產證券化、河北金融租賃資產證券

化、中國飛機租賃資產證券化(第一期、第二期、第三期)、金坤小貸資產支持專項計划、螞蟻微貸資產支持專項計划、某城商行信貸資產證券化、奧克斯融資租賃資產支持專項計划(第一期、第二期、第三期)、北京文科租賃資產支持專項計划、某國家級AAAAA自然旅游景區資產證券化、先鋒國際租賃資產支持專項計划等數十個資產證券化項目。張武,普華永道中國金融機構服務部的合伙人,專注於金融企業的審計和會計咨詢服務以及企業結構化融資(如資產證券化、優先股等)會計服務,主要客戶包括商業銀行、融資租賃公司、私募股權基金和投資公司等。他負責過諸多資產證券化會計服務項目,在結構設計、會計處理、服務商運營和內部控制設計和評價等方面有

着豐富的理論知識和實務經驗。陳詣輝,清華大學博士,聯合信用評級有限公司研發部副總經理,從事信用風險管理、信用衍生品、資產證券化評級的研究與實務工作,曾在《金融研究》、《改革》等核心期刊上發表論文六篇。高瑞東,現為財政部財科所博士后、任職於中國信達資產管理股份有限公司。早稻田大學經濟學博士,中國人民大學公共財政管理學碩士,曾任經濟合作與發展組織(OECD)經濟部顧問,早稻田大學政治經濟學院助理研究員。在《Accounting & Finance》、《Pacific-Basin Finance Journal》、《OECD Economics Department Working Papers》、

《中國金融》等發表有影響力的經濟金融論文20余篇。

加入世貿組織後對人民幣幣值的影響

為了解決匯豐信貸評價 的問題,作者關雪寶 這樣論述:

兩岸經過了無數次的艱辛談判,「從黑髮等到白髮」終於先後共同成為世界貿易組織 (WTO) 中的成員,經濟全球化在人類歷史上劃出了重要的里程碑。冷戰結束、經濟成長加上資訊產業的迅速發展,泉湧而至的科技創新與蓬勃興起的知識產業,值此世紀交替之際,鎖國式的經濟思維將不再擁有市場;歐元的誕生喚醒了政府和企業,改變了傳統思維模式和經濟結構調整,從而將視角轉向全球性的競爭。人人被迫與“轉型、速度”結合,將問題放諸以全球視野的前景下,作為重新思考的出發。 當全球經濟處於低迷狀態,台灣也因經濟的持續發展加劇了產業結構的轉變,使台灣結構性失業人口驟增;今日,台灣經濟的急速萎縮與大陸-世界新矚

目的焦點兩相對照,實有待我政府的精英領導階層擘畫出經濟成長的策略方針,大陸為台灣經濟腹地之勢不可逆轉,無論是變革創新或順勢利導,都須要了解大陸入會後對人民幣匯率的影響,此一課題也必將成為顯學。 此刻,太平洋這端的兩岸中國人正為加入世界貿易組織 (WTO) 而欣喜,敞開了的國門,如何保持利率與匯率的協調,維護金融安全與經濟穩定成長。對於國家貨幣在開放市場上,如何求取幣值穩定與完善的匯率機制;政府更須有嫻熟“協調”本、外幣的能耐,並加強與貨幣政策的地區和國際協作,否則,外部衝擊易導致金融危機,它不僅會使一國經濟動盪,甚至還有可能導致國家經濟崩潰從而威脅到國家經濟安全。