台灣進口稅率的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

台灣進口稅率的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦峻誠稅務記帳士事務所寫的 記帳.報稅錯誤160問(九版) 和鄭惠方(艾蜜莉會計師)的 艾蜜莉會計師教你聰明節稅(2022年最新法規增訂版):圖解個人所得、房地產、投資理財、遺贈稅都 可以從中找到所需的評價。

另外網站台灣進口關稅說明也說明:關稅 是一個國家依法對進出其國境的貨物所課徵的稅額,而透過網路在國外購買商品,運送回來台灣,就屬於進口行為,必須依台灣稅法繳納關稅給海關。

這兩本書分別來自永然 和財經傳訊所出版 。

國立臺灣大學 法律學研究所 林彩瑜所指導 錢佳瑩的 貿易救濟架構下國有企業提供補貼所致產能過剩問題之研究 (2021),提出台灣進口稅率關鍵因素是什麼,來自於國有企業、產能過剩、太陽能、貿易救濟、多重貿易救濟、平衡稅、防衛措施。

而第二篇論文東吳大學 法律學系 趙德樞所指導 馬馹駽的 中國大陸反傾銷法律實務與台灣因應對策研究—以石化產品正丁醇案為例 (2021),提出因為有 反傾銷、世界貿易組織、正丁醇、石化工業、因應對策的重點而找出了 台灣進口稅率的解答。

最後網站進口貨物應繳之稅費有那些? - 財政部關務署則補充:關稅 :依中華民國海關進口稅則所規定之稅則稅率徵稅,課徵方式分三種: · 推廣貿易服務費:貨物完稅價格乘以0.04%。 · 貨物稅:關稅完稅價格加關稅後乘以貨物稅稅率;非屬 ...

記帳.報稅錯誤160問(九版)

為了解決台灣進口稅率 的問題,作者峻誠稅務記帳士事務所 這樣論述:

記帳、報稅,是合法企業應盡的義務之一,但身為公司財會人員或記帳人員,是否仍因對稅法的了解不夠或不小心的失誤,而讓公司苦嚐補稅、罰款的滋味?本書精挑公司行號記帳、報稅時常犯的160種錯誤,依問題、法源、建議、處罰四階段編寫,教您從他人的錯誤中汲取寶貴經驗,避免重蹈覆轍而付出慘痛代價!本書深入淺出,閱讀容易,是企業會計人員及記帳士最佳工具書。

台灣進口稅率進入發燒排行的影片

150417TVBS 囤屋精華地段加稅 北市房屋稅最高270萬

影片網址→https://youtu.be/Ij8KUosf5R8

柯P年初才預言,台北市屋主拿到房屋稅單,準備嚇一跳!不出他所料,根據台北市稅捐處統計,突破百萬元的總計有40戶,最高金額繳到270萬元,足以買一輛高級進口名車,飆高的稅金,來自於財政部加重空屋稅,台北市精華地段,非自住宅也要加稅,層層累積下來超高稅金,領先全台灣打房,大安信義松山等蛋黃區的豪宅,每坪成交價行情,有屋主自砍一到三萬。

記者 黃星樺、周宗霖 採訪報導……↓

屋主葉小姐:「因為我口袋不深,我考慮到(囤屋稅)再來的話,要連本帶利(還款),這樣我負擔會很重。」

斬新小套房,明亮採光像她ㄧ樣,購屋收租當做投資的屋主不少,但想到5月要報稅,每月連本帶利還款壓力,持有多筆空屋的屋主,可能就頭痛了。台北市長柯文哲:「等到大家收到自己的房屋稅的那個帳單,恐怕會嚇一跳,對那些空屋恐怕房屋稅增加很多。」

讓屋主嚇ㄧ跳的,是翻倍的稅率,買房自住1.2%稅率不變,但得先有本人、配偶居住事實,或是主動提出居住證明,要是多的房子拿來出租、營業賺外快,就得加倍課稅,「非自住房」2間以下課稅2.4%,3間以上,稅可是飆到3.6%這麼多。

豪宅房仲陳泰源:「我寧願小賺先跑先贏,就是說將來賠了,想要溜也溜不了,平均買方最近一、兩次成交的豪宅產品,大概都是實價登錄下殺一坪五到十萬元。」

TVBS記者黃星樺:「台北市新10大豪宅之一,文華苑原本景觀戶一坪是350萬,現在市場傳出降價50萬每坪300萬,一來一往總價折1.3億,似乎台北市的豪宅也感受到『囤屋稅』賣壓。」

大坪數又在精華區的豪宅首當其衝,第一季豪宅交易銳減,現在持有多戶非自住宅的屋主,都在觀望這,根據台北市稅捐處資料,位於位於敦化南路,是一戶232坪的豪宅,去年房屋稅僅38.12萬元。今年因調高標準單價、路段率,且適用多屋族的3.6%稅率,房屋稅一下暴增為270多萬元。

豪宅房仲陳泰源:「為了未來稅制的關係,所以他們用境外公司的名義來買,或是自然人轉成法人來買,為了未來房地合一避稅節稅。」

淡江大學教授莊孟翰:「大安信義中正中山這些比較高,內湖南港比較低,但是有捷運附近也是高,台北市99條路段,是調整的(精華路段加稅)。」

加上台北市精華地段,松山、信義、大安等蛋黃區,還要再加稅2.8%-3.2%,台北市政府領先五都「加稅打房」,希望更多空屋釋出活絡市場,學者卻擔心,衝擊太大。淡江大學教授莊孟翰:「房屋價的下修不是沒幫助,真正的下修是『超額供給』造成的。」

這些打房加的稅,恐怕賣方建商會轉嫁到售屋成本,房價整體下修恐怕更困難,想換屋的民眾,同時持有新舊兩屋,恐怕也會被「加稅」,台北市打房跑得快,專家也擔心市場產生僵化反應。

新聞網址→http://news.tvbs.com.tw/entry/576097

部落格網址→http://blog.yam.com/taiyuanchen/article/89754445

貿易救濟架構下國有企業提供補貼所致產能過剩問題之研究

為了解決台灣進口稅率 的問題,作者錢佳瑩 這樣論述:

政府提供補貼能促進產業發展,然而亦可能促進過度投資引發產能過剩,或者發生國家間比較利益的扭曲,因而WTO對於工業產品補貼有平衡稅規範,以減少政府補貼帶來的貿易扭曲。然而由於WTO對國有企業規範甚少,國有企業也未必符合《補貼暨平衡稅協定》第1.1條第(a)(1)項「公立機構」之定義,因而政府可能透過國有企業提供補貼,逃避WTO之規範。尤其是自2011年US — Anti-Dumping and Countervailing Duties (China)一案後,「公立機構」之定義趨向嚴格,補貼更難成立,「國有企業提供補貼」之議題受到各國關注。「國有企業提供補貼」對全球產能過剩的影響,以中國為例,

中國對全世界產能貢獻程度高,又依據資料分析中國的補貼項目中「國有企業提供補貼」亦佔據相當高的比例。由此建立「國有企業提供補貼」對全球產能過剩之間接影響。上述國有企業補貼所引發的產能過剩,進而使進口國面臨低價進口產品之競爭,它們紛紛採取單邊貿易救濟,反傾銷與平衡措施被個別或累加地實施,甚至將防衛措施疊加於雙反措施適用,形成多重貿易救濟。儘管進口國將多重貿易救濟視為解決上述問題之方式,但其未必是最好的選擇,因為該等措施疊加的稅率可能形成新的貿易障礙。本文以太陽能相關貿易救濟案例為例,說明實施多重貿易救濟措施可能發生的負面影響,以及其適法性之探討。最後本文擬提出以單邊與多邊模式分別回應上述「國有企業

提供補貼」所生問題,本文認為此須同時解決根源「國有企業提供補貼」以及現在發生的效果「多重貿易救濟形成新貿易障礙」,於文末將闡述解決此等議題之建議。

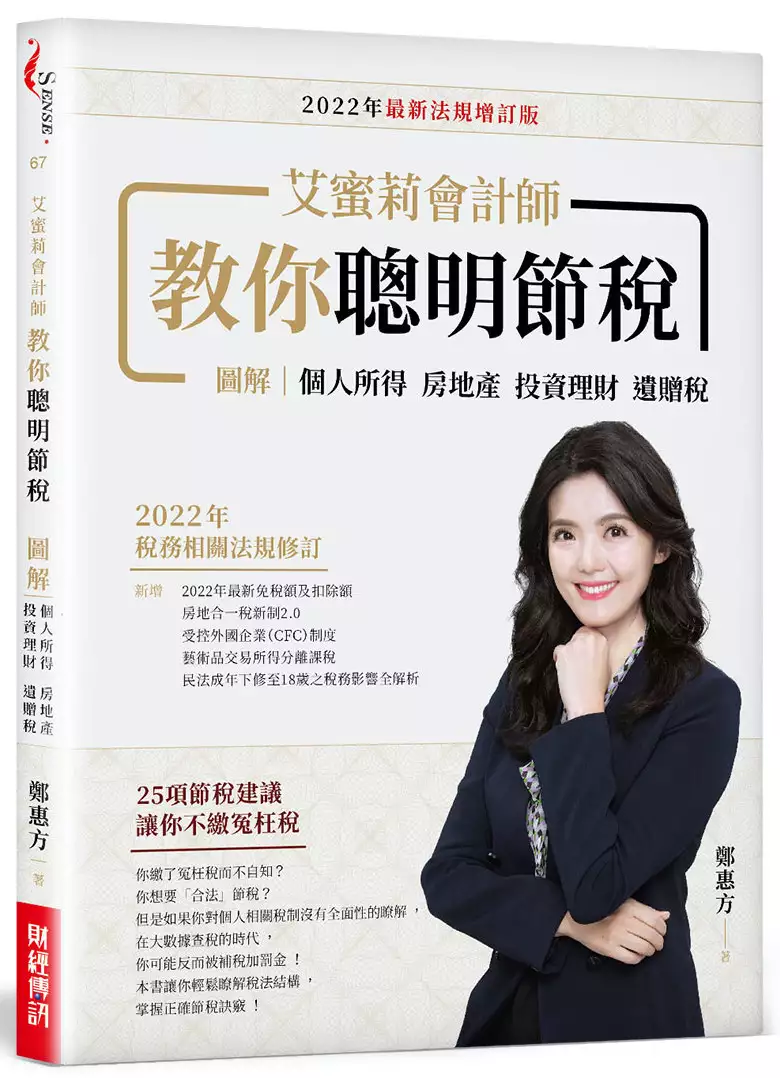

艾蜜莉會計師教你聰明節稅(2022年最新法規增訂版):圖解個人所得、房地產、投資理財、遺贈稅

為了解決台灣進口稅率 的問題,作者鄭惠方(艾蜜莉會計師) 這樣論述:

2022年新增── 2022年最新免稅額及扣除額 房地合一稅2.0 受控外國企業(CFC)制度 藝術品交易所得分離課稅 民法成年下修至18歲之稅務影響全解析 每年5月你收到稅單會不會心痛?你會不會想要少繳點稅? 你心裡是否有個疑問,每年到底是在繳什麼稅? 多數人年年心痛、年年疑惑,但是從不採取行動。 本書解決你陳年的「痛」和「疑慮」, 讓你知道個人所得稅制是怎麼一回事,也讓你知道如何合法節稅! 艾蜜莉會計師一次告訴你,25項一定要知道的節稅建議,讓你不繳冤枉稅! 你年年的「痛」和「疑慮」是因為稅制很難、稅法很雜,你搞

不懂,根本無法談論合法節稅這檔事。 因為你不懂,你心目中的節稅方法只有:把所得掛給人頭、多報撫養親屬等,但這些可能是逃漏稅的偏門,你可能一時少繳稅,但可能讓國稅局上門要你補稅加罰金。 本書讓你輕鬆而完整解決上述問題: 用圖來解釋難懂的概念; 用表格、邊欄呈現重要參考資料; 用淺白的文字說明所有重要法源; 用案例來說明規定如何適用。 本書為所有程度的讀者建立清楚的個人稅制系統概念,有了基本的概念之後,你才能知道如何真正合法節稅。 例如,如果你了解個人所得稅是採「現金收付制」(即按照現金收支的時點判定所得及費用歸屬年度),同時,綜合所得稅是採累進稅率,你自然

會知道可以透過調整收入實現的時間點,讓所得實現在稅率較低的年度來節稅。 作者提出25項節稅訣竅,如提高勞保退休金的提撥比例,提撥的部分當年免稅,自然降低你的稅基。到退休領用時,因為你的收入低、稅率也低,自然比現在繳稅來得划算。增加儲蓄的同時,也省下稅金,一舉兩得。 中華民國萬萬稅,所以對個人(自然人)而言,投資理財、房地產、遺產及贈與相關的稅賦問題,就格外重要,本書各以專章介紹,你的人生一定用得上。 你不愛繳稅,所以你想了解稅,進而節稅;不過稅又很難解,所以你永遠不懂稅,永遠多繳稅。本書讓你打破上述惡性循環。 本書在2018年出版後,廣受好評。由於稅務相關法規逐年修正,

因此2022年針對法條更新進行修訂,並新增專節介紹本年度最新且最重要議題。 本書特色 ◆本書在金融保險機構間造成搶購,因為「沒有想到有結構如此清楚的個人稅法入門」 本書作者經常應邀替銀行理專、保險從業人員及金融從業人員授課,他們需要對與個人相關的稅法有清楚的了解,以提升服務客戶的能力。而作者上完課之後,都會有數以百計的購書訂單湧進。原因很簡單,這本書讓非稅務專業人士可以快速搞懂複雜的稅制,提升自己的能力。 ◆圖解重要概念,讓你輕鬆建立正確觀念,不繳冤枉稅! 談論稅的書一定會有類似以下讓人頭腦打結的說明:「個人綜合所得稅採屬地主義,不論本國人或外國人,只要有我

國來源所得者,即有繳稅義務。反之,若非我國來源所得(如台灣人於國外工作所得),則免課我國的所得稅。」 本書也有類似文字,但是涉及重要觀念,皆繪製圖表,讓讀者快速了解。 ◆完整說明個人稅制,讓你的稅法知識超越同儕! 「綜合所得稅+最低稅負制+分離課稅」,才能構成完整的個人所得稅制。本書以深入淺出的方式,解答人生中不同階段或面向(職涯發展、投資理財、買房置產及財富傳承)所面對的重要財務及稅務議題。 ◆提供個人綜合所得、投資理財、房地產、遺產傳承(含贈與)四大主題的節稅要訣! 本書提出25項可以運用的節稅建議,例如對房屋賣方而言,若是在2016年前就持有,建議房地拆分價格出

售。由於房地合一新制於2016年才上路,目前多數民眾持有的房地產還是適用舊制。房屋因為逐年折舊而減少價值,而近年來土地的公告現值逐漸調漲,長期持有後,房屋價格占不動產總價的比例通常會降低。因為「舊制」僅對房屋部分課所得稅,如果你持有的「舊制」不動產,購買時有拆分房屋、土地價款,未來賣出時建議拆分房地價格出售。 ◆不當稅務規劃完全解析,教你聰明節稅利人利己! 許多常見的稅務規劃方法,其實暗藏風險。本書在各以專門單元解說。 例如,利用人頭來分散薪資所得、分散股利所得或漏報收入,國稅局已經運用電腦提供異常薪資所得查核清單,對利用人頭列報薪資的公司商號全面選案查核。而一般人的薪資所得水

準不難判斷,因為一個人的工作能力有限,不可能同時在多個單位工作。若個人受領薪水每月10萬元以上超過5筆,有違常情。此外,許多人頭與公司股東或員工具有一定的親屬關係(如配偶),且當年度申報所得極低或無應納稅額,若進一步查核資金流程,多半可發現有資金回流的現象。 《洗錢防制法》新制自2017年6月28日施行後,運用人頭帳戶進行租稅規避或逃漏稅,除了可能觸犯《稅捐稽徵法》,以詐術或其他不正當方法逃漏稅捐,處5年以下有期徒刑、拘役或科或併科新台幣6萬元以下罰金外,還可能構成洗錢罪。依利用人頭的方式不同,還可能另外涉及違反《公司法》、《銀行法》、《刑法》等,不可不留意。 ◆2022年稅務法規

變動、修訂內容 2022年最新免稅額及扣除額 房地合一稅2.0 受控外國企業(CFC)制度 藝術品交易所得分離課稅 民法成年下修至18歲之稅務影響全解析

中國大陸反傾銷法律實務與台灣因應對策研究—以石化產品正丁醇案為例

為了解決台灣進口稅率 的問題,作者馬馹駽 這樣論述:

本研究以中國大陸反傾銷法律實務為主軸,藉由探討兩岸法令規範與業者實務運作,分析台灣廠商因應中國大陸反傾銷案時的策略與建議,例如應訴態度或技巧的不同,足以影響反傾銷調查的最終結果,甚至讓市場重新洗牌。又如,廠商該如何獲得政府及相關單位的協助等等,試著從中整理出一個方向,提供台商在遭遇反傾銷措施時能將損害程度降至最低的參考。在世界貿易組織的允許下,反傾銷為少數可以合法使用的保護措施之一,更是世界各國維護自身國際貿易經濟利益的重要手段,尤其是近十多年,發展中國家的國際競爭力普遍提高,在競爭日趨激烈的國際貿易市場,各種貿易手段只會不斷的增加其強度。本論文則預期透過研究探討三大部分議題:第一部分就現行

《WTO反傾銷協定》規範,進一步探討中國大陸貿易救濟法令及調查程序與執行有無與WTO貿易救濟相關協定不相符合之處;同時也針對台商是否能利用合理手段減輕或規避中國大陸反傾銷制裁尋求因應策略。自2008年全球金融危機以來,全球經濟成長速度趨緩,部分產業供需失衡,因此許多國家提高使用反傾銷等貿易救濟措施之頻率,加大措施範圍。在實務上,增加反規避、反吸收等調查,擴大調查機關的權限,或者強化逃漏反傾銷稅之查緝等。面對他國反傾銷等貿易救濟調查應訴難度之增加,業者實有必要掌握控訴國法規與實務運作。本文即針對中國大陸反傾銷立法概況、對外反傾銷歷程與狀況,以及兩岸反傾銷法制的比較加以研究,以瞭解兩岸反傾銷控訴的

因素與模式。第二部分則是蒐集整理出廠商在中國大陸反傾銷調查開啟後會面臨到的問題,包括:問卷填答技巧與重點、實地訪查因應重點、如何掌握應訴要領,以及政府與產業公會等相關單位可以提供哪些協助等,藉以提供業者最新的訊息與實務經驗。反傾銷是一場硬戰,因此業者必須建立反傾銷的觀念,積極應訴以確保權益。目前世界貿易組織沒有制式的反傾銷調查問卷,各國根據本國反傾銷法規制定了符合需要的調查問卷。《孫子兵法》寫道:「上下同欲者勝」,企業一旦決定應訴後,應隨即進行人員編組,一份回復問卷需要傾全公司之力,包括公司內外銷業務、會計、財務、生產管理、技術服務、資訊等部門,以及聘請專業人員(如律師、會計師)來協助相關作業

,上下一心,才有制勝的力量。最後,為使兩岸經貿關係能更正常化,在談判互動上,除了將兩岸貿易糾紛提交到WTO解決的方式,能否建立另一個以處理兩岸反傾銷爭端的協商機制,盡量避免政治因素牽涉到WTO事務進行,也是本論文探討的方向。有鑑於海峽兩岸之台灣與大陸目前分屬不同的法域,法制規範各有異同,本論文擬在不涉意識形態,且稱謂允宜簡妥之思量下,將述及各地區之法規、實務作法或其他事物時,依序以慣常之「台灣」、「中國大陸」稱之,如未特別標明地區名稱者,則指中國大陸而言,於此先予敘明。