防制洗錢與打擊資恐專業人員測驗東展的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列包括價格和評價等資訊懶人包

防制洗錢與打擊資恐專業人員測驗東展的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦棋許寫的 洗錢防制法大意及金融科技知識:主題式精選題庫 郵局內勤(保成) 和黃瑞龍的 金融業菁英講座親授 防制洗錢與打擊資恐專業人員測驗(影音函授)都 可以從中找到所需的評價。

另外網站初階外匯人員專業能力測驗【證照】【外匯】如何7 ... - Wvabaw也說明:東展 網路書店–首頁. ·金融科技力知識測驗400元·金融基測考科Ⅰ 會計學+貨幣銀行學500元·初階外匯人員經典講義與試題450元·防制洗錢與打擊資恐法規與實務400元·風險 ...

這兩本書分別來自志光教育保成數位出版 和千華數位文化所出版 。

東吳大學 企業管理學系 遲淑華所指導 林姵葶的 洗錢防制罰鍰對台灣銀行業經營績效與風險之影響 (2017),提出防制洗錢與打擊資恐專業人員測驗東展關鍵因素是什麼,來自於反洗錢、經營績效、風險、洗錢防制罰鍰、銀行資產規模。

最後網站Fw: [疑惑] 防制洗錢與打擊資恐專業人員測驗- 看板Finance則補充:曾擔任專責之法令遵循或防制洗錢及打擊資恐專責人員三年以上者。 2. ... 取得本會認定機構舉辦之[國內或國際]防制洗錢及打擊資恐專業人員證照者。 ... 東展4/1 版了歐.

洗錢防制法大意及金融科技知識:主題式精選題庫 郵局內勤(保成)

為了解決防制洗錢與打擊資恐專業人員測驗東展 的問題,作者棋許 這樣論述:

適用對象 1.準備郵局招考的考生 2.想瞭解郵局招考最新考科內容的考生 使用功效 幫助讀者瞭解郵局最新考科的內容,以表格方式輔助同學記憶,並以相關考題進行實戰演練。 改版差異 全新 本書特色 1.系統化重點整理: 用簡潔有力的敘述讓讀者迅速認識最新考科的重點,透過有系統的表格整理進一步幫助讀者記憶。 2.透過大數據分析考試落點: 分析近期考試內容,並整理過去相關考試的考點,幫助讀者節省準備最新考科所需的時間。 3.收錄近期最新考試題目及解析: 最新考科該怎麼準備?沒有歷屆試題可以參考怎麼辦?不用擔心!本書收錄了金融

研訓院近期最新相關考試題目以及解析,幫助考生實戰預演!

洗錢防制罰鍰對台灣銀行業經營績效與風險之影響

為了解決防制洗錢與打擊資恐專業人員測驗東展 的問題,作者林姵葶 這樣論述:

2016年8月19日兆豐銀行美國紐約分行因涉及洗錢,遭美國紐約州金融服務署(NYDFS)罰款1.8億美元(約57億元新台幣),且台灣即將於2018年11月5日接受亞太防制洗錢組織(APG)第三輪之評鑑。爰此,銀行若違反《洗錢防制法》而受罰鍰,是否會影響其經營績效與風險? 再者,台灣針對違反《洗錢防制法》之案例諸多都是未罰鍰僅予糾正,且有些銀行持續違反《洗錢防制法》,而且不只一次受到裁罰;故裁罰金額之高低,是否會影響銀行執行《洗錢防制法》之態度? 因此,本研究以迴歸分析法探討洗錢防制罰鍰對台灣銀行業經營績效與風險之影響。 實證結果得知,台灣洗錢防制法裁罰機制只會影響資產規模較小銀行之經營

績效,但對其風險沒有影響;就資產規模較大的銀行而言,則都沒有影響。此外,進一步就裁罰金額進行模擬得知,若將罰鍰自目前規定之金額增加至《洗錢防制法》修正草案擬調成之金額新台幣200萬元,則對資產規模較小之銀行經營績效有顯著負向關係;但對資產規模較大之銀行,即使金額增加至上億元都不會對其造成影響。 所以,本文建議針對不同資產規模之銀行,宜用不同裁罰標準之差異化監管;希冀此研究結果做為銀行業遵循《洗錢防制法》之借鑒參考,亦提供金融監理主管機關在制定裁罰金額之參考。

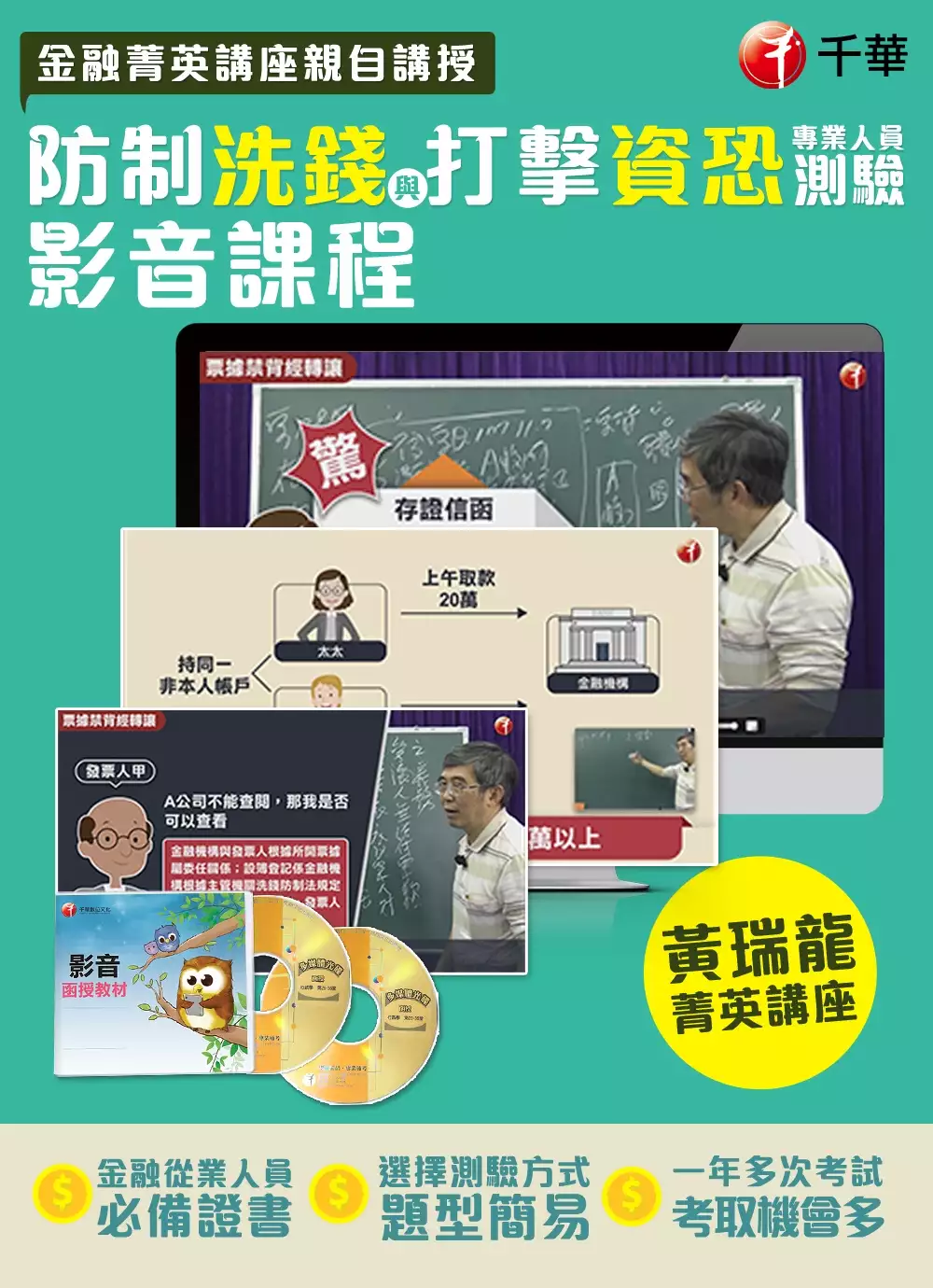

金融業菁英講座親授 防制洗錢與打擊資恐專業人員測驗(影音函授)

為了解決防制洗錢與打擊資恐專業人員測驗東展 的問題,作者黃瑞龍 這樣論述:

全新_以實際案例分析《防制洗錢與打擊資恐專業人員測驗》 ★特聘金融菁英講座_黃瑞龍講師★ 【防制洗錢與打擊資恐專業人員測驗】 是由財團法人台灣金融研訓院、財團法人中華民國證券暨期貨市場發展基金會、財團法人保險事業發展中心、財團法人保險犯罪防制中心4家機構聯合主辦。每季由其中1家機構負責辦理筆試測驗。 千華《防制洗錢與打擊資恐專業人員測驗》_影音課程 特聘金融菁英講座_黃瑞龍講師,教授防制洗錢之政策、法令解析、及測驗重點概要。 ★課程特色: ◎以實際業界案例,帶入考試知識點 ◎講述方式淺顯易懂,快速理解重點綱要 ◎主題式課程串聯考試題型,提升應試力

◎精緻圖像式呈現,提高理解力 ★課程案例分析:企金業務,消金業務、存匯業務三大業務面分別加以研析→搶先試閱 【企業金融業務】侵佔公款、逃漏稅、隱匿不法所得 案例:A建設公司負責人甲自公司帳戶匯款3億元給地主購買建地,並將該建地登記在甲之名下,A建設公司再跟地主甲簽定合建契約,現A建設公司依據合建契約擬向金融機構申貸建築融資,試問金融機構可否承做?如可承做應注意那些事項? 【消費金融業務】逃漏贈與稅 案例:父母購買1000萬之房地產登記於7歲小學一年級兒子的名下,擬由父親名義申貸購置房屋貸款700萬元,試問可否承做?如承作應注意事項為何? 【存匯業務】開戶的三大

基本原則 案例:開戶時應詢開開戶者哪些問題?金融機構對開戶者所稱之職業是否應踐行查證的流程;如其所說在八大行業上班可否進行開戶? ★誰需要這套教材? .不限年齡與學歷 .金融機構(銀行、保險、證券期貨、電子支付……等) .銀樓業 .地政士、不動產經紀業 .律師、公證人、會計師 .記帳士&記帳及報稅代理人 .農會、漁會 .對防制洗錢與打擊資恐領域有興趣者 ★黃瑞龍老師 台灣金融研訓院菁英講座 農業金庫法遵長 富邦資產管理公司前副總經理 曾任財政部台北區支付處、國內金融機構營業部、徵信處高階主管等 ★課程時數:約5小時 ★課

程主題單元(堂): ◎企業金融業務(企金業務) 案例:侵佔公款、逃漏稅、隱匿不法所得 案例:分散借款,集中使用 案例:資金用途違反公司法 案例:公司資金不得貸予股東 案例:額度未核准,提前對保 案例:已登記事項有變更而不為變更登記 案例:消費借貸、不當得利 ◎消費金融業務(消金業務) 案例:血親關係問題(一)_對利害關係人不得作無擔保授信 案例:血親關係問題(二)_三親等以上、收養問題 案例:連帶保證人(一)_自用住宅貸款 案例:連帶保證人(二) 案例:逃漏贈與稅 案例:抵押權(一)_資金來源不明、決算期屆止 案例:抵押權(二)_中期擔保放款 案例:抵押權(三)_支付命令、假扣押 案例:資金

來源不明_短期內快速還款 案例:資金來源不明_短期內母親代償 案例:資金來源不明_短期內妻子代償 案例:大額通報_營所稅、信用卡款 ◎存匯業務 案例:開戶的三大基本原則 案例:開戶黑名單檢核 案例:未成年子女開戶_涉及逃漏贈與稅 案例:未成年子女開戶_涉及逃漏贈與稅與其監護權問題 案例:大額通報_金額累計達五十萬以上 案例:未涉及洗錢 案例:票據背書轉讓 案例:票據禁止背書轉讓,並已劃平行線劃記 案例:票據禁背經轉讓 ◎保險箱業務 案例:藏匿不法所得_保管箱案例 ◎銀行辨識法人客戶最終受益人三步驟、政府化解洗錢防制擾民爭議採行措施